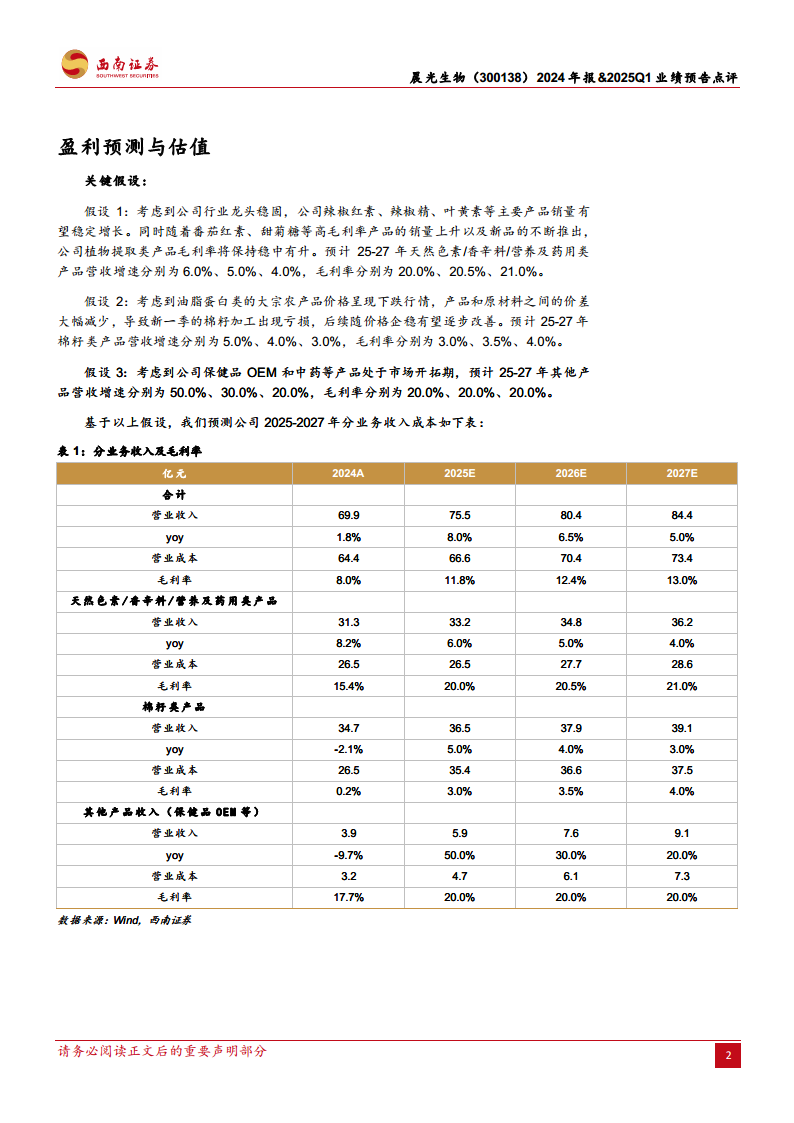

中心思想

2024年业绩承压与2025年盈利修复

晨光生物在2024年面临棉籽业务亏损及资产减值损失的双重压力,导致归母净利润同比大幅下滑80.4%。然而,公司核心植物提取业务展现出稳健增长态势,主力产品销量回升,梯队及潜力产品表现亮眼。展望2025年,随着棉籽业务扭亏为盈和上游原材料价格企稳,公司预计归母净利润将实现133.2%-211.0%的显著增长,经营重回上升通道。

核心业务增长驱动与市场份额巩固

公司通过主动调整销售策略、积极开拓国内外客户,实现了辣椒精销量同比增长56%、甜菊糖收入同比增长54%等显著增长。营养药用类产品如水飞蓟素、番茄红素、迷迭香提取物等也持续发力。这些核心业务的稳健增长和新产品的市场拓展,共同巩固了公司在植提物行业的龙头地位,并为中长期市场份额提升奠定了基础。

主要内容

2024年业绩回顾与2025年第一季度展望

晨光生物2024年全年实现营收69.9亿元,同比微增1.8%;归母净利润0.9亿元,同比大幅下降80.4%。其中,24Q4营收17.7亿元,同比+3.9%;归母净利润0.3亿元,同比-61.4%。利润承压主要受棉籽业务亏损及计提资产减值影响。公司预计2025年第一季度归母净利润为0.9-1.2亿元,同比增长区间高达133.2%-211.0%,预示着棉籽业务已扭亏为盈,公司盈利能力显著改善。

植提业务稳健增长,梯队与潜力产品表现亮眼

公司植提业务全年营收31.3亿元,同比+8.3%。

- 主导产品: 辣椒红销量超9000吨;辣椒精售价同比下降25%,销量同比增长56%,带动收入同比增长17%;叶黄素销量恢复性增长,全年销售超4.8亿克。

- 梯队产品: 甜菊糖收入2.31亿元,同比增长54%;营养药用类水飞蓟素销量连续五年增长,番茄红素收入突破4000万元,迷迭香提取物销量翻番,姜黄素结晶工艺取得突破;香辛料核心产品花椒油树脂销量增长16%,国内市场占有率第一;胡椒提取物市场开拓成果显著。

- 潜力产品: 保健食品业务稳步增长,实现收入约1.6亿元;中药业务市场开拓顺利,全年收入突破1000万元。

棉籽业务挑战与转型

公司棉籽业务全年营收34.8亿元,同比-2.1%。受行业竞争加剧、豆油豆粕等大宗商品行情波动影响,主要产品价格和加工业务毛利率大幅下降,形成1.0亿元的资产减值损失,导致较大经营亏损。为应对挑战,子公司新疆晨光优化考核管理模式、强化风险敞口管理、提高市场行情研判能力。公司投入近1000万元进行工艺改进,5条生产线60蛋白产出比例显著提升,缩小与标杆企业的差距。

盈利能力分析与费用控制

- 毛利率: 全年毛利率同比下降3.6个百分点至8.0%,其中24Q4毛利率同比下降0.1个百分点至9.7%。植提业务毛利率同比-4.5个百分点至15.4%,棉籽业务毛利率同比-3.5个百分点至0.2%,主要受产品单吨价格和利润走低及产品结构变化影响。

- 期间费用: 前三季度销售/管理费用率分别为0.7%/2.3%,同比-0.2pp/+0pp;24Q4销售/管理费用率分别为0.9%/2.7%,同比+0pp/+0.4pp,显示期间费用管控良好。

- 净利润: 24年受棉籽套保亏损影响,资产减值损失计提1.0亿元,衍生金融工具平仓产生损失使得投资净收益由正转负。受此影响,全年净利率同比-5.6个百分点至1.3%,其中24Q4同比-3.0个百分点至1.8%。

未来盈利预测与投资策略

预计2025-2027年归母净利润分别为3.3亿元、4.0亿元、4.9亿元,EPS分别为0.68元、0.83元、1.00元。尽管2024年多产品价格下跌导致经营阶段性承压,但销量总体呈现向上势头,中长期市占率提升趋势确定性强。展望2025年,上游原材料价格仍处低位,公司定价有所下降以谋求份额提升,销量增长有望拉动经营利润增长。基于此,给予公司2025年22倍估值,对应目标价14.96元,维持“买入”评级。

风险提示

宏观经济波动风险、市场需求低迷风险、原材料价格波动风险、资产减值损失风险、投资收益波动风险。

总结

晨光生物在2024年因棉籽业务亏损和资产减值计提,导致归母净利润同比大幅下滑80.4%,但其核心植物提取业务保持稳健增长,主力产品销量回升,甜菊糖等梯队产品表现亮眼。公司通过优化管理和工艺改进,棉籽业务预计在2025年第一季度实现扭亏为盈,带动整体盈利能力显著改善。分析师预测,随着上游原材料价格企稳和公司市场份额的持续提升,2025-2027年归母净利润将实现高速增长。尽管面临宏观经济波动、市场需求和原材料价格等风险,但公司作为植提物行业龙头,其成长性和技术优势仍为长期投资提供了支撑,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用