中心思想

ADC行业领军地位与全球化战略

映恩生物自2019年成立以来,凭借其深厚的技术底蕴和持续的创新能力,迅速成长为中国ADC(抗体药物偶联物)行业的领军企业。公司坚定奉行“全球创新”路线,通过前瞻性的全球临床布局和高效的项目推进,已在17个国家开展10项多区域临床试验,累计入组患者超过2000名,其中逾50%位于美国、欧盟及澳大利亚,展现出强大的体系化创新能力和国际竞争力。

核心管线与下一代产品驱动未来增长

公司拥有由12款自主研发ADC候选药物组成的丰富管线,其中7款已进入临床开发阶段,两款核心产品DB-1303(HER2 ADC)和DB-1311(B7-H3 ADC)在全球临床进度中位居第一梯队,有望分别达到20亿美元和10亿美元的全球峰值销售额。此外,公司积极布局双抗ADC和自免疾病ADC等下一代创新疗法,预计将为公司贡献可观的远期业绩增量,有望持续成长为中国“第一三共”。

主要内容

映恩生物的创新基石与战略布局

领先的ADC技术平台与丰富管线

映恩生物已构建四大创新ADC技术平台:DITAC、DIBAC、DIMAC和DUPAC,这些平台获得了多家跨国药企的认可,并赋能了公司梯度化的药物研发策略。公司管线包含12款ADC候选药物,其中7款处于临床阶段,覆盖广泛的肿瘤和非肿瘤适应症。值得关注的是,三项临床阶段资产(DB-1303、DB-1311和DB-1305)已获得FDA快速通道认定,DB-1303更是获得了FDA及中国药监局的突破性疗法认定,凸显了其创新性和临床潜力。

核心产品方面:

- DB-1303/BNT323(HER2 ADC):首发适应症子宫内膜癌(EC)有望于2025年向FDA递交上市申请。在HER2低表达乳腺癌(BC)领域,DB-1303的全球进度位居前二,市场空间广阔,全球峰值销售额预计可达20亿美元。

- DB-1311/BNT324(B7-H3 ADC):海外进度位居前三,在1L小细胞肺癌(SCLC)适应症上全球进度第一,去势抵抗性前列腺癌(CRPC)数据展现出同类最佳(BIC)潜力,全球峰值销售额有望达到10亿美元。

此外,公司还布局了DB-1310(HER3 ADC)、DB-1305(TROP2 ADC)等5款临床阶段ADC,以及两款双抗ADC(B7-H3xPD-L1、EGFRxHER3)和新型自免ADC,预计在2025-2026年进入临床阶段,为长期增长奠定基础。

国际化管理团队与高效的BD及融资能力

映恩生物的核心管理团队具备高度国际化背景和卓越的执行力。创始人兼首席执行官朱忠远博士拥有超过20年的创业及投资经验,在行业内人脉资源丰富,主导孵化了基石药业、荣昌生物等知名企业,显著提升了公司的BD和融资效率。首席科学官邱杨博士曾任第一三共跨ADC部门组织的联合主席及全球转化医学负责人,在ADC创新疗法研发方面经验深厚。全球首席医学官牟骅博士则领导全球临床开发团队,拥有数十年的药物研究和临床开发经验。此外,公司还获得了由世界知名ADC专家组成的科学顾问委员会的支持,进一步强化了其研发实力和战略视野。

广泛的全球合作网络与产品竞争力背书

映恩生物的创新ADC资产吸引了全球多家生物医药公司的关注,已建立多个全球合作伙伴关系,交易总价值逾60亿美元。

- 与BioNTech的深度合作:BioNTech先后引进了映恩生物的DB-1303、DB-1311和DB-1305三款ADC的海外权益,并将其作为BNT327(PD-L1/VEGF双抗)三大开发策略中的ADC联合用药。2025年6月,BioNTech与BMS达成协议,共同开发和商业化BNT327,交易总额高达111亿美元(预付款15亿美元,非或有周年付款20亿美元,里程碑付款76亿美元)。这种IO与ADC均进入后期阶段的联合疗法组合,具备显著竞争优势,海外数据读出有望对公司股价产生较大催化作用。

- 其他重要合作:公司与GSK达成逾10亿美元的合作协议,转让DB-1324的全球独家权益(除大中华区外)。与Avenzo Therapeutics达成高达12亿美元的交易,引进EGFR×HER3双特异性ADC项目DB-1418的海外权益。在国内市场,百济神州以逾13亿美元的总金额引进了B7-H4 ADC项目DB-1312的全球权益;三生制药则获得了DB-1303在大中华区多个适应症的商业化合作权利。这些合作不仅带来了可观的里程碑付款和特许使用权收入,也充分验证了映恩生物ADC产品的国际竞争力。

核心管线产品的差异化布局与市场潜力

DB-1303(HER2 ADC):子宫内膜癌与HER2低表达乳腺癌的突破

DB-1303是公司自主研发的HER2 ADC,采用稳定的可裂解连接子和专有的拓扑异构酶I抑制剂有效载荷P1003(exatecan衍生物),旨在降低脱靶毒性并增强抗肿瘤活性。

- 子宫内膜癌(EC):EC是全球最常见的妇科癌症之一,2023年全球新发患者40.2万人。HER2低表达患者占比47%-53%,治疗选择有限。DB-1303在HER2表达EC患者中展现出良好的抗肿瘤活性,ORR达58.8%,DCR达94.1%,有望覆盖超过70%的EC患者群体。公司计划最快于2025年向FDA提交加速批准申请。

- HER2低表达乳腺癌(BC):BC是全球第二大癌症类型,2023年全球新发患者240.8万例,其中HER2低表达患者占比45%-55%。目前仅Enhertu获批用于2L+ HER2低表达BC。DB-1303在2L+ HR+/HER2低表达转移性BC患者中显示出初步抗肿瘤活性和良好安全性,I/IIa期临床数据显示uORR为44.2%,DCR为88.5%,且恶心、呕吐、脱发事件发生率低,血液毒性较小。Enhertu在2024年全球销售额达36亿美元,其中约38%(5.7亿美元)来自HER2低表达BC适应症,预示着DB-1303在该领域巨大的市场潜力。

DB-1311(B7-H3 ADC):SCLC与CRPC的同类最佳潜力

B7-H3是多种肿瘤中广泛表达的癌症治疗靶点,但全球尚无获批的B7-H3靶向疗法。DB-1311通过结合肿瘤细胞中过度表达的特定4IgB7-H3,展现出出色的选择性(高于同类竞品1000倍),结合其高效有效载荷P1021(exatecan衍生物)、稳定的连接子及Fc端沉默的单抗,有望实现良好的安全性和广阔的治疗窗口。

- 小细胞肺癌(SCLC):SCLC约占所有肺癌病例的15%,2020年全球新发患者33万人,中国约12万人。SCLC患者对化疗易产生耐药性,且复发后预后差,治疗方案有限。DB-1311在SCLC患者中(n=73)uORR达56.2%,DCR达89.0%,在既往接受免疫治疗但未接受拓扑异构酶I抑制剂治疗的SCLC患者中,uORR更高达70.4%。公司正重点推进1L SCLC联合疗法。

- 去势抵抗性前列腺癌(CRPC):CRPC是一种晚期前列腺癌,B7-H3在约93%的CRPC病例中表达。2023年全球B7-H3过度表达CRPC新发患者约18.3万人。DB-1311在3L+ CRPC患者中(ASCO 2025数据)ORR率达27.9%,DCR率达95.3%,中位rPFS为8.3个月,在Lu-177核药疗法经治患者中ORR率达25.0%,DCR率达100%。其单药PFS数据接近核药Pluvicto联合SOC疗法,有望凭借更低成本和便利性抢占市场,具备同类最佳(BIC)潜力。

DB-1310(HER3 ADC):克服TKI耐药与HER2通路协同

HER3在多种癌症中过度表达并促进肿瘤耐药性,尤其在EGFR突变型NSCLC患者TKI耐药后表现出代偿性表达。全球及中国目前均无获批的HER3靶向疗法。DB-1310采用高效拓扑异构酶I抑制剂有效载荷P1021和新型人源化抗HER3 IgG1单克隆抗体,在临床前研究中展现出更高的亲和力和更有效的内吞能力。

- EGFRm NSCLC:全球每年约有70万新增EGFR突变NSCLC患者,大多数患者最终会对TKI产生耐药性。DB-1310正在探索与奥希替尼联合疗法,有望克服TKI耐药。I/IIa期临床数据显示,在EGFRm NSCLC患者中,uORR和DCR分别达到39%和94.4%,4.5mg/kg剂量下分别达到50%和100%,mPFS为7.0个月。

- HER2阳性乳腺癌:HER3在HER2阳性乳腺癌中常伴随共同表达和激活,抑制HER2可能导致HER3的补偿性上调。DB-1310有望通过靶向HER3,克服对HER2靶向治疗(包括Enhertu)的潜在耐药性。

DB-1305(TROP2 ADC):卵巢癌等泛瘤种治疗潜力

TROP2是一种跨膜糖蛋白,在多种实体瘤中广泛表达,包括卵巢癌(OC)、宫颈癌(CC)、三阴乳腺癌(TNBC)等,具备泛瘤种治疗潜力。全球TROP2 ADC市场预计将从2023年的11亿美元增长至2028年的77亿美元,年复合增长率达48.8%。

- 卵巢癌(OC):OC是全球第三大最常见的女性生殖系统癌症,2023年全球新发患者33.4万例。TROP2在约91%的OC病例中表达。DB-1305有望成为OC患者新的治疗选择,尤其是在铂耐药卵巢癌中。SGO 2025会议公布的1/2a期试验数据显示,在铂耐药OC患者中,ORR为41.4%(确认ORR为29.3%),DCR为82.8%,中位PFS为7.4个月,中位DOR为7.3个月。临床前模型显示,BNT327与DB-1305的联合用药相较单药显示出更显著的肿瘤生长抑制。

下一代产品布局:双抗ADC与自免疾病ADC

双抗ADC平台:解决耐药性与提升精准度

映恩生物拥有全球为数不多的双特异性ADC平台(DIBAC),旨在通过同时靶向两种不同抗原,更精确地杀伤肿瘤细胞,克服肿瘤异质性并降低脱靶毒性,有望解决单抗ADC的耐药性问题。

- DB-1419(B7-H3xPD-L1双特异性ADC):潜在同类首创分子,已于2024年9月启动I/IIa期全球临床试验。

- DB-1418(EGFRxHER3双特异性ADC):采用“1+1”分子设计,对肿瘤细胞结合能力更高,有望覆盖更广泛的患者群体。计划于2025年上半年进入临床阶段,并已与Avenzo达成高达12亿美元的合作协议。

自免疾病ADC:探索非肿瘤市场的巨大潜力

自身免疫疾病是全球第二大药物市场,新型疗法迭代迅速。映恩生物拥有世界稀缺的自免ADC平台(DIMAC),旨在通过选择性消耗致病免疫细胞或调节特定信号通路,为自免疾病提供风险更低、疗效更强的靶向治疗。

- DB-2304(BDCA2 ADC):用于治疗系统性红斑狼疮(SLE)及皮肤型红斑狼疮(CLE)的潜在同类首创BDCA2 ADC候选药物。通过结合BDCA2并释放激素类似物payload,协同抑制pDC活化和干扰素产生。已于2024年10月在澳大利亚启动I期研究,并向FDA及中国药监局提交IND申请。

盈利预测与估值

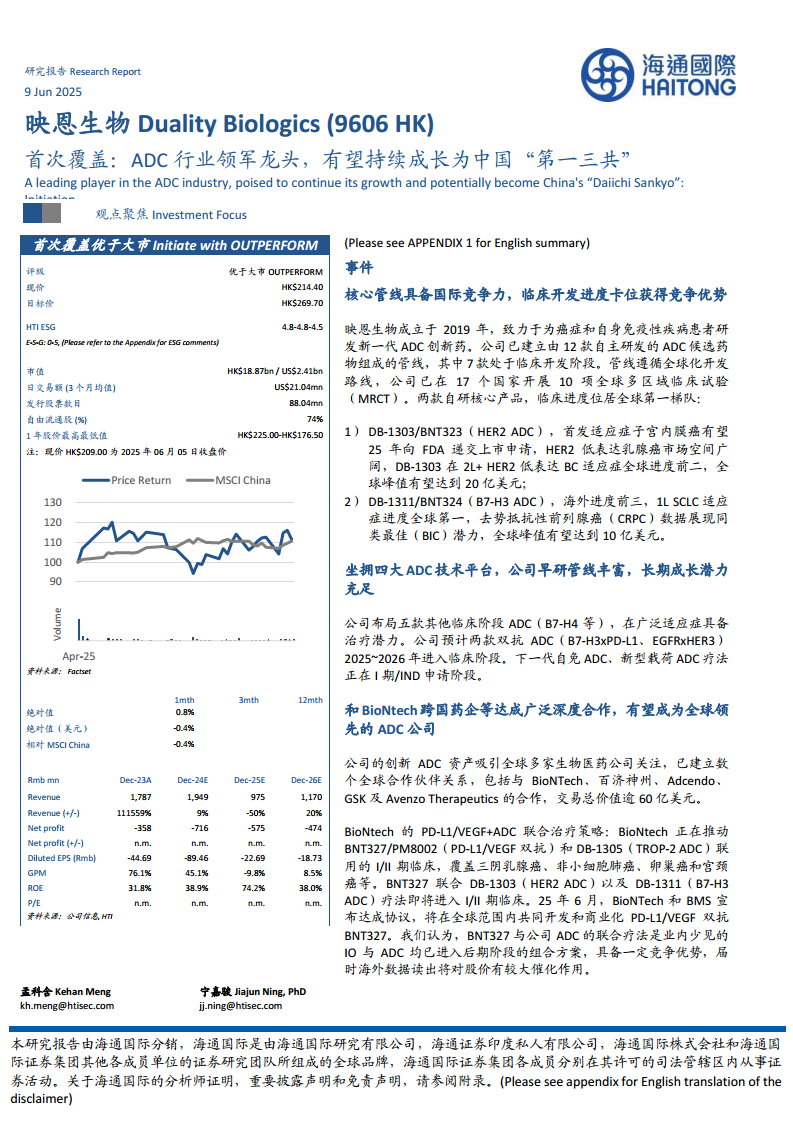

基于公司国内商业化进度、对外合作可能获得的里程碑付款和特许使用权收入,海通国际预计映恩生物FY25-27营收分别为9.7亿元、11.7亿元和16.1亿元。对应FY25-27的净利润分别为-5.7亿元、-4.7亿元和-0.4亿元。采用经风险调整的贴现现金流(DCF)模型进行估值,基于WACC 10.0%和永续增长率3.5%,目标价为269.7港元/股,首次覆盖给予“优于大市”评级。

总结

映恩生物作为ADC行业的领军龙头,凭借其全球化的创新战略、强大的技术平台、丰富的核心管线以及卓越的国际合作能力,展现出巨大的成长潜力。公司在HER2 ADC(DB-1303)、B7-H3 ADC(DB-1311)等核心产品上取得了全球领先的临床进展,并在子宫内膜癌、HER2低表达乳腺癌、小细胞肺癌和去势抵抗性前列腺癌等适应症上具备差异化竞争优势和同类最佳潜力,预计将带来可观的全球峰值销售额。同时,公司积极布局双抗ADC和自免疾病ADC等下一代创新疗法,有望解决现有治疗的耐药性问题并开拓非肿瘤市场,为公司贡献长期的业绩增长。尽管面临新药研发、市场竞争和政策等风险,但映恩生物有望持续成长为中国乃至全球领先的ADC公司,成为中国“第一三共”。

微信扫一扫-立即使用

微信扫一扫-立即使用