恩华药业(002262)

投资要点:

事件。公司发布2025年一季报,实现营收15.11亿元(同比+11.29%),实现归母净利润3.0亿元(同比+13.35%)。

麻醉板块稳健增长,镇痛新品种持续放量。公司为国内麻醉领域主要厂家之一,重点麻醉产品咪达唑仑和依托咪酯为公司早期品种,2010年之后,公司在麻醉领域布局迎来一系列成果,右美托咪定、丙泊酚、瑞芬太尼、舒芬太尼、羟考酮、阿芬太尼、奥赛利定等麻醉新品种陆续上市,较大丰富了麻醉产品梯队,产品集群优势显现。公司持续加强镇静镇痛产品管线资源投入,特别是近两年成功上市镇痛产品,实现了公司在麻醉重症领域可持续发展的镇静镇痛双引擎。借助麻醉重症领域以“镇痛、镇静、抗应激”学术发展理念,重点关注镇静镇痛创新与发

展,不断引领在麻醉与重症领域镇痛镇静治疗理念,也形成公司在麻醉重症领域镇痛镇静、舒适化医疗等治疗方案方面持续领先的优势。

研发投入持续加码,外延BD持续推进,中枢神经领域创新药在研梯队已经形成。在研发方面,公司在研科研项目70余个,投入科研经费7.21亿元,比上年度增长了17.48%,取得了显著的研发成果。在创新药研发方面,根据2024年年报,公司共有14个在研创新药项目,其中完成III期临床研究项目1个(NH600001乳状注射液);开展Ⅱ期临床研究项目3个(NHL35700片、NH102片、YH1910-Z02注射液);完成或开展I期临床研究项目4个(YH1910-Z01鼻喷剂、NH130片、Protollin鼻喷剂、NH160030片),其余项目均处于临床前研究阶段。在DB方面,2024年2月,公司与TEVA达成战略合作,并获得梯瓦产品安泰坦在中国大陆的独家商业化权益。2024上半年,从丹麦灵北引进的1类创新药NHL35700正式进入临床二期研究,预计2025年完成临床二期并进入临床三期。公司与哈佛医学院、天境生物合作开发的用于治疗阿尔茨海默症的Protollin项目在美国顺利完成临床I期研究,整体安全性良好,将于2025年度进入临床II期研究。

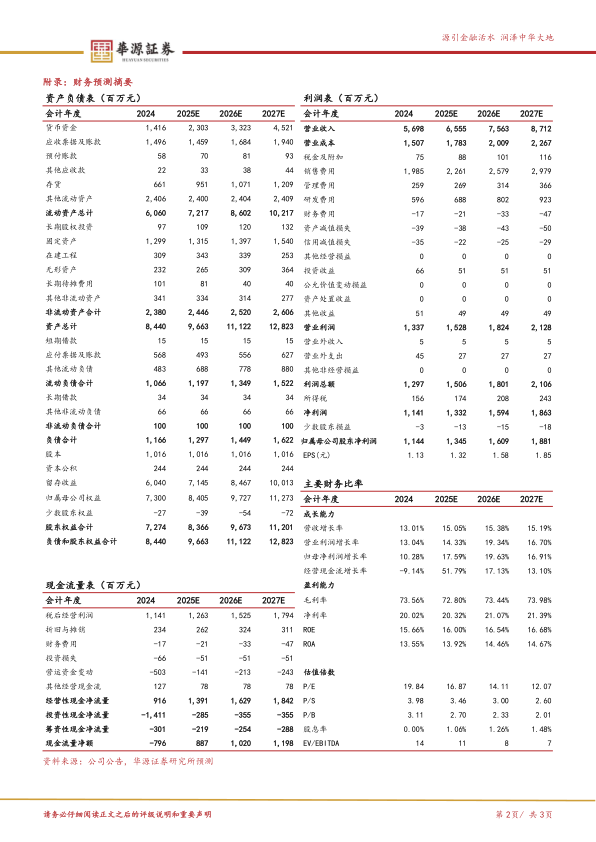

盈利预测与评级:我们预计公司2025-2027年归母净利润分别为13.5/16.1/18.8

亿元,同比增速分别为17.6%/19.6%/16.9%,当前股价对应的PE分别为17/14/12倍,维持“买入”评级。

风险提示。1)市场竞争加剧的风险;2)创新研发进度不及预期的风险;3)政策超预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用