丸美股份(603983)

事件:

公司发布2022年报及2022一季报。

点评:

收入保持稳定,加大费用投放业绩承压

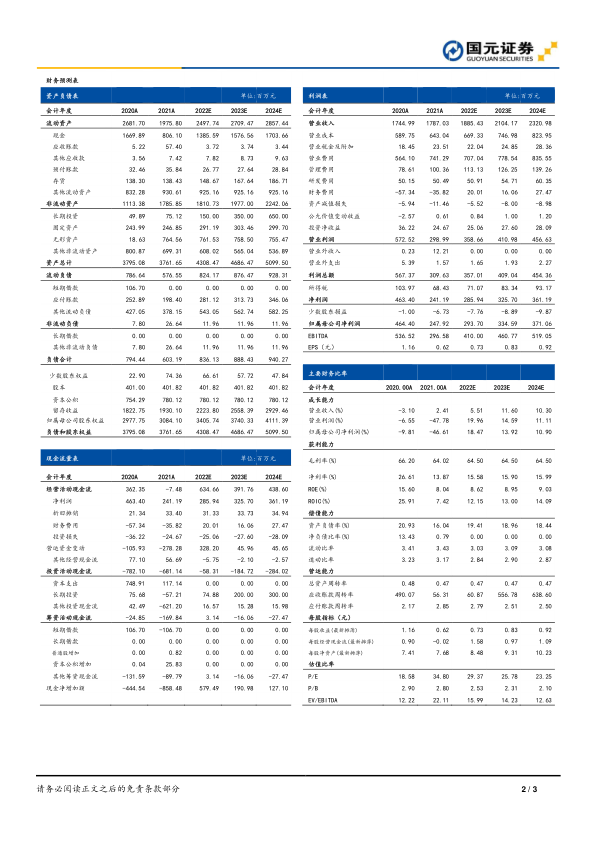

2021年全年公司实现营收17.87亿元,同比+2.41%;归母净利润2.48亿元,同比下降46.61%,扣非归母净利润为1.79亿元,同比下降55.70%。公司整体毛利率64.14%,同比下降2.18Pct,系生产成本及运输成本略有上升所致。销售/管理/研发/财务费用率41.48%/5.62%/2.83%/-2.00%,同比变动+9.15/+1.12/-0.04/+1.29Pct,净利率13.50%,同比下降13.06Pct。2021年公司积极布局新渠道、拓展新业务导致推广费用、员工薪酬等增幅较大,利润有所下滑。2022年一季度公司实现营收3.83亿元,同比下降5.31%,归母净利润6547.61万元,同比下降34.61%,公司扩大自营业务,各项业务费用同比增长所致。

线下渠道承压,抖音渠道增长亮眼,彩妆品牌有望打开第二增长曲线

分渠道看,2021年公司线上实现营收10.28亿元,占比59.54%,同比增长8.17%,其中线上直营增长66.79%,系抖音手直播平台增长较快;线下渠道实现营收6.99亿元,占比40.46%,同比下降11.99%,其中日化专营店渠道恢复未达预期,百货专柜渠道恢复向好,美容院渠道持续稳中增长。彩妆品牌恋火完成品牌焕新,高质和极简底妆快速获得市场认可,全年收入6617.46万元,增辐463.49%,有望打开公司第二业务增长曲线。新品方面,线下主推高端系列;线上推出主打功效成分的丸美小紫弹A醇系列、丝蛋白金致焕颜系列等;美容院线主推头部抗衰护理新品,全年新品收入占比30%。此外,公司大力发展具有核心科技的大单品,聚力重组人源化胶原蛋白的应用转化,四季度上线丸美重组胶原蛋白系列10个SKU。用户运营方面,通过新品试用、闺蜜行、联合打榜等方式积极推进渠道个性化引流纳新,2021年实现会员纳新约190万,丸美线下渠道老会员复购率达55%。

投资建议与盈利预测

公司是少数品牌定位中高端的国产化妆品公司,疫情下传统强势渠道受到不利影响有所承压,公司不断加大新兴渠道布局,同时发力彩妆品牌。我们预计2022-2024年公司归母净利润2.94/3.35/3.71亿,EPS分别为0.73/0.83/0.92元,对应PE分别为29/26/23x,维持“增持”评级。

风险提示

品牌市场竞争加剧;行业景气度下降,新品牌孵化不达预期

微信扫一扫-立即使用

微信扫一扫-立即使用