丸美股份(603983)

核心观点

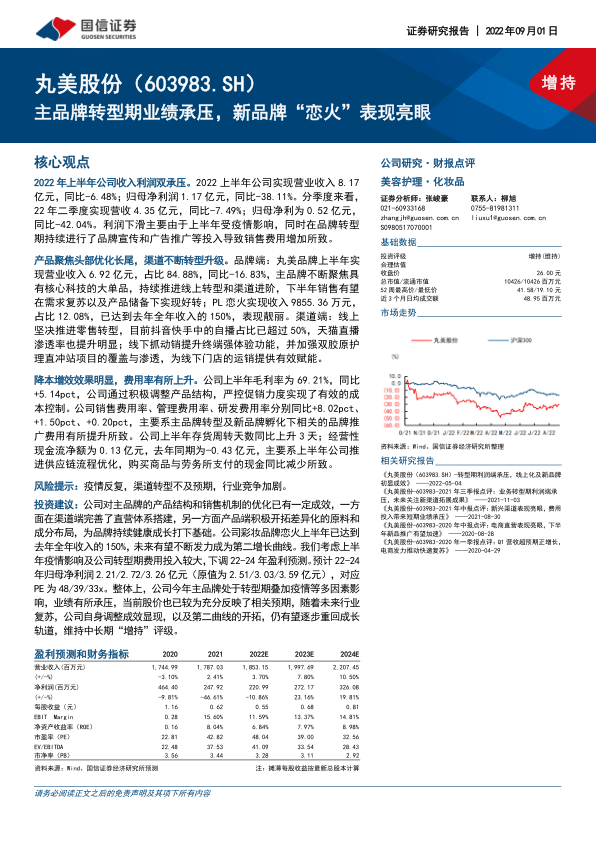

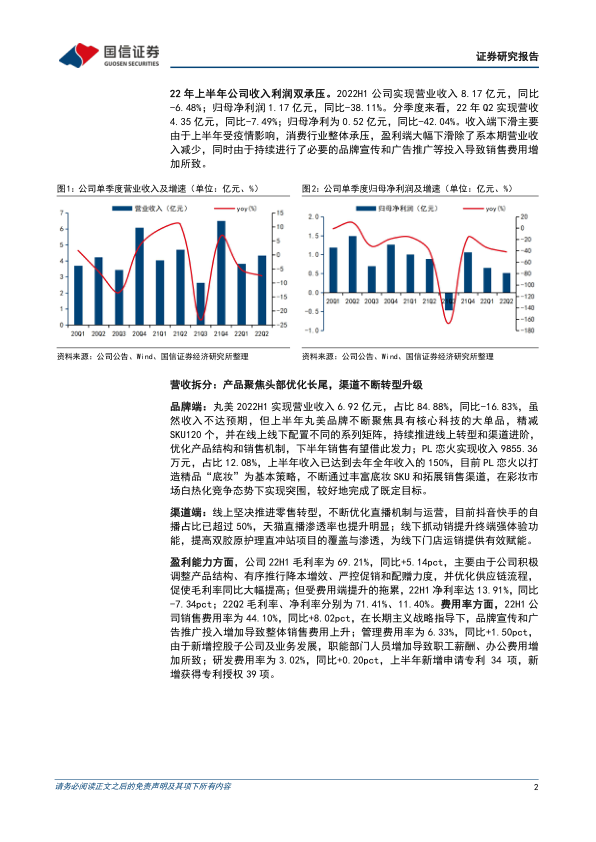

2022年上半年公司收入利润双承压。2022上半年公司实现营业收入8.17亿元,同比-6.48%;归母净利润1.17亿元,同比-38.11%。分季度来看,22年二季度实现营收4.35亿元,同比-7.49%;归母净利为0.52亿元,同比-42.04%。利润下滑主要由于上半年受疫情影响,同时在品牌转型期持续进行了品牌宣传和广告推广等投入导致销售费用增加所致。

产品聚焦头部优化长尾,渠道不断转型升级。品牌端:丸美品牌上半年实现营业收入6.92亿元,占比84.88%,同比-16.83%,主品牌不断聚焦具有核心科技的大单品,持续推进线上转型和渠道进阶,下半年销售有望在需求复苏以及产品储备下实现好转;PL恋火实现收入9855.36万元,占比12.08%,已达到去年全年收入的150%,表现靓丽。渠道端:线上坚决推进零售转型,目前抖音快手中的自播占比已超过50%,天猫直播渗透率也提升明显;线下抓动销提升终端强体验功能,并加强双胶原护理直冲站项目的覆盖与渗透,为线下门店的运销提供有效赋能。

降本增效效果明显,费用率有所上升。公司上半年毛利率为69.21%,同比+5.14pct,公司通过积极调整产品结构,严控促销力度实现了有效的成本控制。公司销售费用率、管理费用率、研发费用率分别同比+8.02pct、+1.50pct、+0.20pct,主要系主品牌转型及新品牌孵化下相关的品牌推广费用有所提升所致。公司上半年存货周转天数同比上升3天;经营性现金流净额为0.13亿元,去年同期为-0.43亿元,主要系上半年公司推进供应链流程优化,购买商品与劳务所支付的现金同比减少所致。

风险提示:疫情反复,渠道转型不及预期,行业竞争加剧。

投资建议:公司对主品牌的产品结构和销售机制的优化已有一定成效,一方面在渠道端完善了直营体系搭建,另一方面产品端积极开拓差异化的原料和成分布局,为品牌持续健康成长打下基础。公司彩妆品牌恋火上半年已达到去年全年收入的150%,未来有望不断发力成为第二增长曲线。我们考虑上半年疫情影响及公司转型期费用投入较大,下调22-24年盈利预测。预计22-24年归母净利润2.21/2.72/3.26亿元(原值为2.51/3.03/3.59亿元),对应PE为48/39/33x。整体上,公司今年主品牌处于转型期叠加疫情等多因素影响,业绩有所承压,当前股价也已较为充分反映了相关预期,随着未来行业复苏,公司自身调整成效显现,以及第二曲线的开拓,仍有望逐步重回成长轨道,维持中长期“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用