中心思想

业绩拐点初步兑现与电商渠道强劲增长

本报告核心观点指出,丸美股份在2022年10月及“双11”大促期间电商表现亮眼,主品牌丸美和彩妆品牌PL恋火均实现显著增长,初步兑现了业绩拐点。特别是抖音渠道的爆发式增长,成为公司短期业绩增长的主要驱动力。

大单品策略与重组胶原蛋白技术强化核心竞争力

公司通过聚焦大单品策略,优化货盘结构,提升了线上经营质量。同时,在重组胶原蛋白赛道取得技术突破,发布了具有高活性和高稳定性的三螺旋结构重组双胶原蛋白,有望在中长期强化公司核心竞争力,为未来增长提供坚实基础。

主要内容

事件简评

“双11”大促电商表现亮眼

在2022年“双11”大促全期,主品牌丸美天猫旗舰店GMV同比增长9.5%,首次恢复正增长,且天猫渠道货盘结构持续优化。抖音平台表现尤为突出,自播GMV同比增长1620%,达播GMV同比增长30.6%。快手GMV同比增长135.7%。彩妆品牌PL恋火“双11”线上全渠道GMV规模超过2021年全年,同比增长280%,其中天猫增长380%。

10月电商销售额显著提升

据魔镜和飞瓜数据,丸美10月淘系+抖音销售额增长35%至75%。其中,淘系销售额为0.36亿元,同比下降15.7%,但降幅较第三季度(同比下降37%)明显收窄。抖音平台销售额达0.5-0.75亿元,排名提升至第20位,自播占比52%,去年同期销售额仅2000余万元,排名第61位。这表明公司电商经营质量持续提升,预示第四季度业绩拐点有望兑现。

经营分析

聚焦大单品策略,货盘结构健康向上

公司线上渠道已形成以二代小红笔眼霜、小紫弹眼霜、蝴蝶绷带眼膜和重组双胶原小金针次抛精华四大单品为核心的矩阵。据国金数字未来Lab数据,第三季度天猫官旗四大单品合计GMV占比为60%,10月进一步提升至70%,显示大单品策略成效显著,货盘结构持续优化。

布局重组胶原蛋白赛道,技术行业内领先

2022年10月15日,丸美股份举办第二届重组胶原蛋白抗衰老科学家论坛,并发布了与基因工程药物国家工程研究中心联合开发的三螺旋结构重组双胶原蛋白。该技术首次采用翻译暂停技术实现重组胶原蛋白100%活性,并采用专利“I型+III型胶原蛋白C-Pro扣环”结构实现高稳定性,具备无过敏原、无化学残留、无排异现象的特点,实现了重组胶原蛋白技术的重大突破,有望强化公司核心竞争力。

投资建议

盈利预测与“买入”评级维持

分析师维持对丸美股份2022-2024年的盈利预测,预计归母净利润分别为2.5亿元、3.7亿元和5.0亿元,同比增速分别为2%、47%和35%,2023-2024年复合增速达41%。基于此,维持“买入”评级。

中短期与中长期增长驱动力分析

中短期来看,业绩增长主要驱动力来自抖音渠道的拓展和彩妆品牌的红利,期待经营质量持续提升。中长期而言,公司聚焦大单品战略,并于10月发布重组胶原蛋白新品,实现技术突破,有望进一步强化公司核心竞争力,支撑未来持续增长。

风险提示

潜在风险因素

报告提示的主要风险包括:主品牌增长不及预期、恋火新品牌推广不及预期以及线上市场竞争激烈。

附录:三张报表预测摘要

财务业绩预测概览

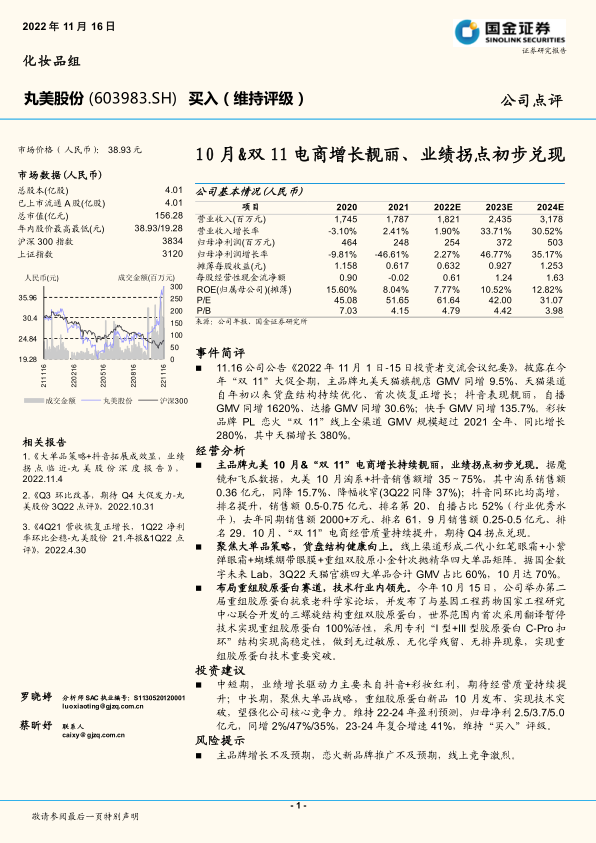

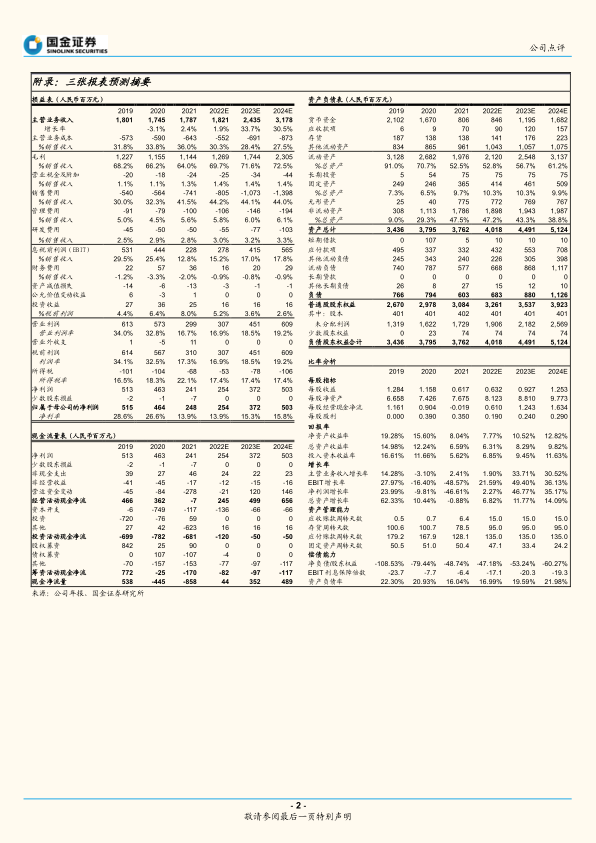

根据预测,丸美股份的营业收入将从2022年的1,821百万元增长至2024年的3,178百万元,年均增长率分别为1.90%、33.71%和30.52%。归母净利润预计从2022年的254百万元增长至2024年的503百万元,年均增长率分别为2.27%、46.77%和35.17%。每股收益(摊薄)预计从2022年的0.632元增长至2024年的1.253元。

关键财务比率分析

在盈利能力方面,净资产收益率(ROE)预计从2022年的7.77%提升至2024年的12.82%。市盈率(P/E)预计从2022年的61.64倍下降至2024年的31.07倍,显示估值趋于合理。资产负债率预计从2022年的16.99%小幅上升至2024年的21.98%,但仍处于健康水平。经营活动现金净流量预计从2022年的245百万元增长至2024年的656百万元,显示公司现金流状况持续改善。

市场中相关报告评级比率分析

市场评级与历史推荐

根据聚源数据,在过去六个月内,市场对丸美股份的平均投资建议评分为1.00,对应“买入”评级。历史推荐记录显示,国金证券在2022年11月4日将评级调整为“买入”,目标价为39.61元。

投资评级说明

国金证券的投资评级标准为:买入(预期未来6-12个月内上涨幅度在15%以上)、增持(预期未来6-12个月内上涨幅度在5%-15%)、中性(预期未来6-12个月内变动幅度在-5%-5%)、减持(预期未来6-12个月内下跌幅度在5%以上)。

总结

本报告详细分析了丸美股份在2022年10月及“双11”期间的电商销售表现,指出公司业绩拐点初步兑现,尤其在抖音等新兴电商渠道实现爆发式增长。公司通过聚焦大单品策略优化货盘结构,并成功在重组胶原蛋白技术领域取得突破,为中长期发展奠定基础。分析师维持“买入”评级,并预测未来两年公司营收和归母净利润将实现高速增长,ROE等关键财务指标也将持续改善。尽管存在主品牌增长不及预期、新品牌推广风险及线上竞争加剧等潜在风险,但公司在电商渠道的强劲表现和技术创新有望驱动其持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用