丸美股份(603983)

业绩简评

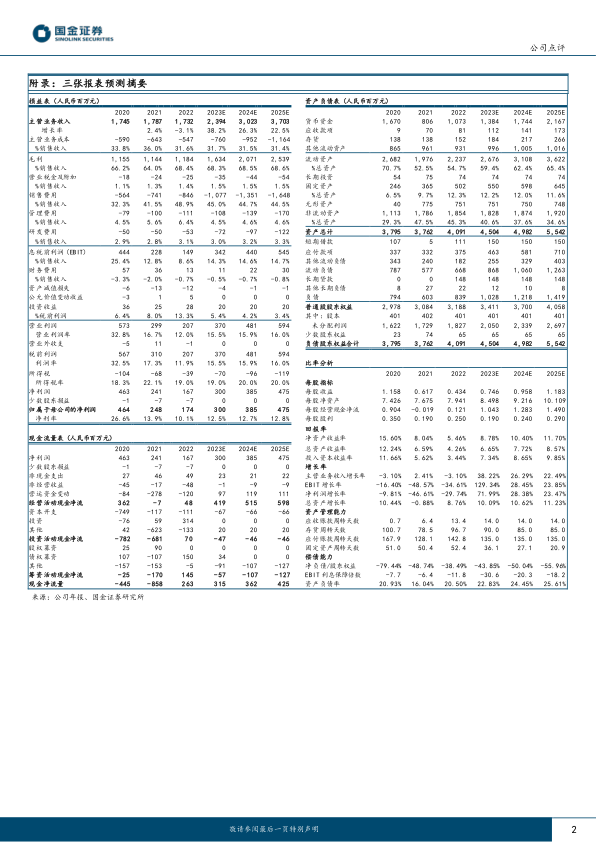

公司 8 月 26 日公告,2Q23 营收/归母净利润 5.83/0.52 亿元、同比+34.1%/+0.82%,归母净利率 8.93%、同比-2.94PCT。

营收延续快增,线上转型成效固化关键时期持续投入、销售费用率同比提升,利润率短期波动。 Q2 毛利率 71.31%、同比基本持平,销售费用率 53.36%、同比+3.43PCT,积极推进降本增效、管理费用率 4.56%、同比-1.66PCT,研发费用率 2.68%、同比持平。

经营分析

线上转型&坚定大单品策略、丸美品牌势能向好,恋火持续爆发式增长。 1H23 丸美品牌收入同比个位数增长,抖音快手同比+129.51%、天猫旗舰店同比+28.33%,其中丸美小红笔眼霜GMV 达 1.07 亿元、同增 355%(其中猫旗 GMV 4300 万元),双胶原小金针次抛精华 GMV 达 9013 万元、同增 155%(其中抖快渠道 GMV 5704 万元); PL 恋火收入 3.07 亿元,同比+211.42%。

线上引领增长,线下恢复受大环境影响不及预期。 分渠道看,1H23 线上营收 8.45 亿元、低基数下同增 58.97%,其中直营同增 119.53%; 线下营收 2.14 亿元、同比-24.62%。

持续深化大单品策略,各品类均价提升。 拆分品类看, 2Q23眼 部 类 / 护 肤 类 / 洁 肤 类 / 美 容 类 产 品 营 收1.27/2.22/0.64/1.56 亿元、分别同比+11%/+7%/+4%/+232%,其中均价分别同比+10%/+14.8%/+15.9%/+27.2%,销量分别同比+1.1%/-7.1%/-10.6%/+161.3%。美容类表现亮眼主要系新品收入占比大且平均售价较高所致。

盈利预测、估值与评级

主品牌丸美继续聚焦小红笔+双胶原系列,恋火持续强化底妆优势,组织&电商经营逐步提质提效。考虑到 Q2 利润端波动&线下修复不及预期, 下调盈利预测, 预计 23-25 年归母净利润为 3/3.85/4.75 亿元,同比+72%/+28%/+23%, 对应 23-25年 PE 分别为 36/28/23 倍, 维持“买入”评级。

风险提示

主品牌增长不及预期,恋火新品牌推广不及预期,线上竞争激烈。

微信扫一扫-立即使用

微信扫一扫-立即使用