丸美股份(603983)

核心观点

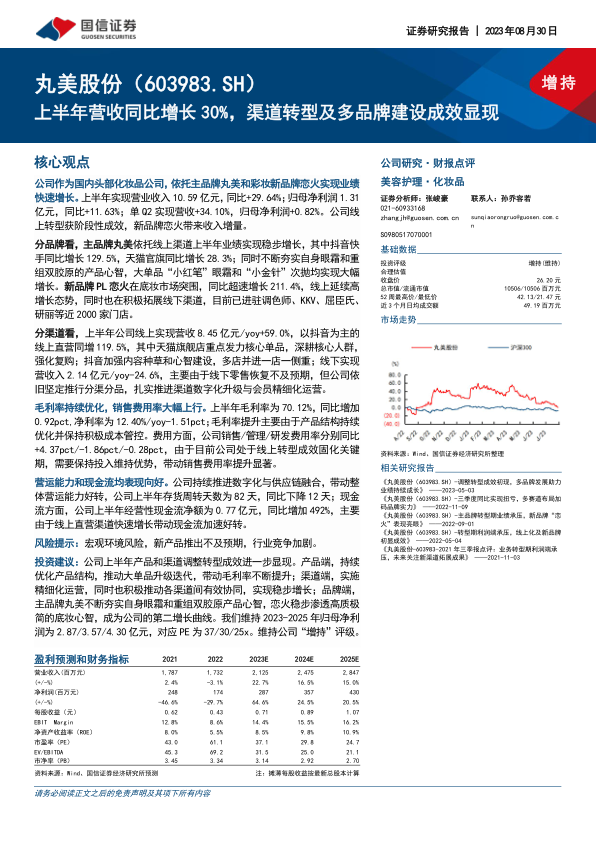

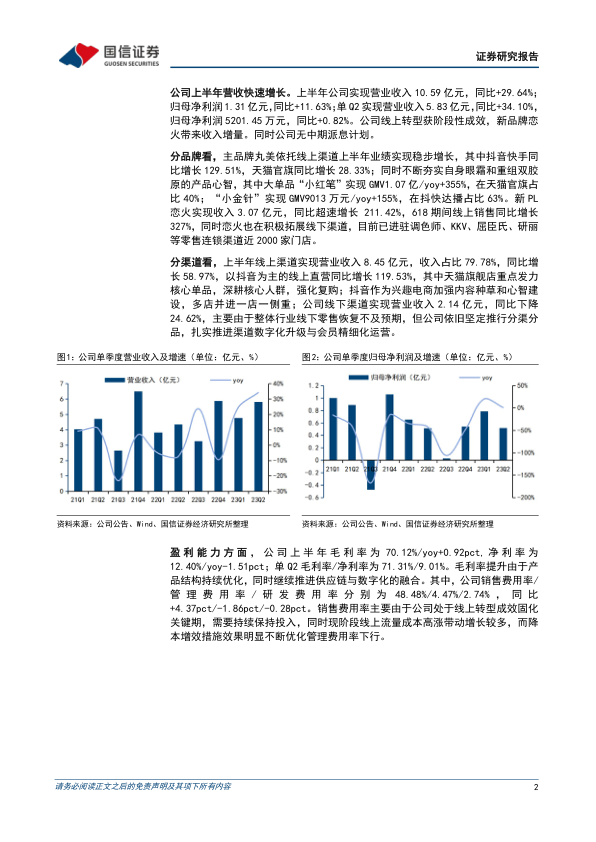

公司作为国内头部化妆品公司,依托主品牌丸美和彩妆新品牌恋火实现业绩快速增长。上半年实现营业收入10.59亿元,同比+29.64%;归母净利润1.31亿元,同比+11.63%;单Q2实现营收+34.10%,归母净利润+0.82%。公司线上转型获阶段性成效,新品牌恋火带来收入增量。

分品牌看,主品牌丸美依托线上渠道上半年业绩实现稳步增长,其中抖音快手同比增长129.5%,天猫官旗同比增长28.3%;同时不断夯实自身眼霜和重组双胶原的产品心智,大单品“小红笔”眼霜和“小金针”次抛均实现大幅增长。新品牌PL恋火在底妆市场突围,同比超速增长211.4%,线上延续高增长态势,同时也在积极拓展线下渠道,目前已进驻调色师、KKV、屈臣氏、研丽等近2000家门店。

分渠道看,上半年公司线上实现营收8.45亿元/yoy+59.0%,以抖音为主的线上直营同增119.5%,其中天猫旗舰店重点发力核心单品,深耕核心人群,强化复购;抖音加强内容种草和心智建设,多店并进一店一侧重;线下实现营收入2.14亿元/yoy-24.6%,主要由于线下零售恢复不及预期,但公司依旧坚定推行分渠分品,扎实推进渠道数字化升级与会员精细化运营。

毛利率持续优化,销售费用率大幅上行。上半年毛利率为70.12%,同比增加0.92pct,净利率为12.40%/yoy-1.51pct;毛利率提升主要由于产品结构持续优化并保持积极成本管控。费用方面,公司销售/管理/研发费用率分别同比+4.37pct/-1.86pct/-0.28pct,由于目前公司处于线上转型成效固化关键期,需要保持投入维持优势,带动销售费用率提升显著。

营运能力和现金流均表现向好。公司持续推进数字化与供应链融合,带动整体营运能力好转,公司上半年存货周转天数为82天,同比下降12天;现金流方面,公司上半年经营性现金流净额为0.77亿元,同比增加492%,主要由于线上直营渠道快速增长带动现金流加速好转。

风险提示:宏观环境风险,新产品推出不及预期,行业竞争加剧。

投资建议:公司上半年产品和渠道调整转型成效进一步显现。产品端,持续优化产品结构,推动大单品升级迭代,带动毛利率不断提升;渠道端,实施精细化运营,同时也积极推动各渠道间有效协同,实现稳步增长;品牌端,主品牌丸美不断夯实自身眼霜和重组双胶原产品心智,恋火稳步渗透高质极简的底妆心智,成为公司的第二增长曲线。我们维持2023-2025年归母净利润为2.87/3.57/4.30亿元,对应PE为37/30/25x。维持公司“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用