新产业(300832)

2024全年业绩符合预期,海外收入持续放量,维持“买入”评级

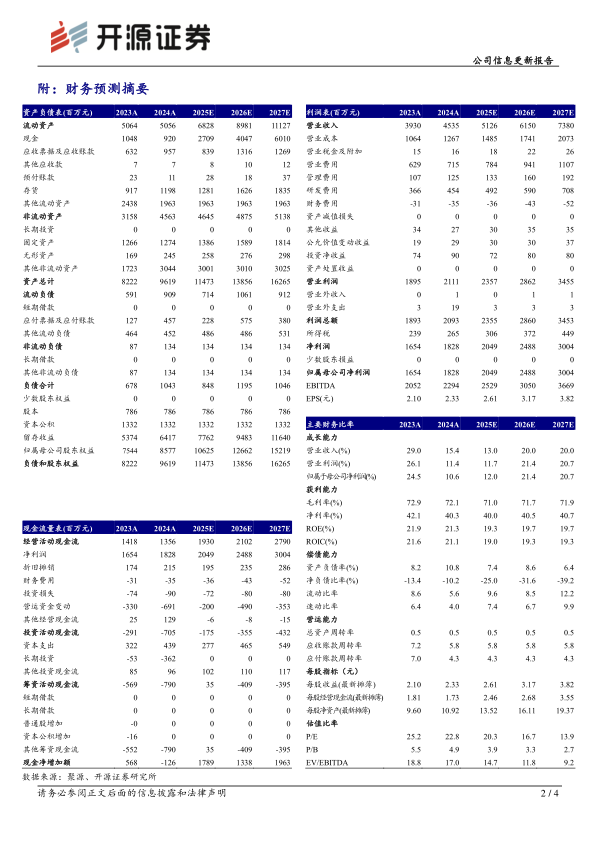

2024年公司实现营业收入45.35亿元(yoy+15.41%),归母净利润18.28亿元(+10.57%),业绩增长稳健,符合预期。2025Q1公司实现营业收入11.25亿元(yoy+10.12%),归母净利润4.38亿元(yoy+2.65%),经营性现金流0.19亿元(-92.92%),2025Q1国内业绩承压系受省际联盟集采政策深化影响,海外业务持续保持平稳增长,经营性现金流波动系ERP系统升级,付款流程推迟。由于国内集采影响和装机节奏调整,我们下调2025-2026年并新增2027年盈利预测,预计2025-2027年归母净利润分别为20.49/24.88/30.04亿元(原值23.24/28.47亿元),EPS分别为2.61/3.17/3.82元,当前股价对应P/E分别为20.3/16.7/13.9倍,但公司海外业务占比不断提升,中大型仪器装机占比提升驱动毛利率爬坡,尖端产品竞争力突出,有望推动高端市场市占率提升,维持“买入”评级。

仪器试剂协同发展,产品竞争力十分突出

仪器:尖端突破抢占高端市场,2018年推出全球首台检测速度达600T/H的发光仪MAGLUMI X8,2024年X8新增装机1048台,全球累计装机达到3701台。2024年推出更高通量X10,检测速度达1000T/H。公司产品矩阵梯度配置满足不同客户要求,装机量稳步提升,2024年国内市场完成了全自动化学发光仪器装机1641台,大型机装机占比达到74.65%,2024年公司产品服务的三级医院数量达到1732家,三级医院覆盖率为44.93%,高端市场市占率不断提升,驱动试剂上量。试剂:公司是行业内试剂菜单最齐全的化学发光厂家之一,试剂种类持续增加,并且成功构建小分子夹心法技术平台,试剂性能优越。同时布局上游原料,助力试剂技术革新,推进降本增效和试剂产量增长。

海外市场持续发力,横向拓展IVD业务领域

2024年海外收入16.84亿元(yoy+27.67%),占比提升至37%。海外市场装机快速上量,2024年公司在海外市场累计销售4017台全自动化学发光仪器,远超同期国内装机量。机型结构优化,海外中大型仪器装机占比达67.16%(+3.82pct),有望助力试剂持续放量。海外市场持续拓围,公司产品已经出口160个国家,并在14个重点国家设立分支机构以辐射区域市场,提升本地化经营能力。海外业务风险抵御能力较强,2024年美国的营收占海外营收的比例不足0.1%,关税风险影响小。公司横向拓展布局IVD多领域,推出自研流水线SATLARS T8,整合生化、免疫、分子、凝血等五大领域,形成智慧实验室系统解决方案,构筑试剂采购护城河。

风险提示:公司产品研发、注册、认证不及预期,汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用