科伦药业(002422)

投资要点:

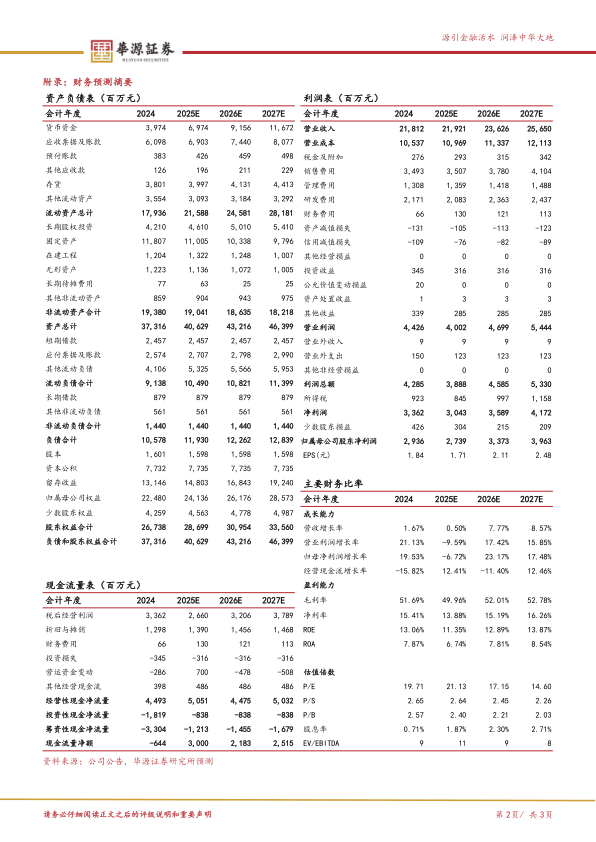

事件。公司2025年一季报,实现营业收入43.9亿元(同比-29.42%),实现归母净利润5.8亿元(同比-43.07%)。

大输液及中间体业务竞争格局较好,2025年降本增效有较大费用压缩空间。2025年一季度,公司毛利率为48.7%,同比下降7.1pct;销售费用率为14.38%,同比下降3.3pct;管理费用率为6.88%,同比上升1.5pct;研发费用率为11.03%,同比上升2.95pct。各个业务板块来看,在大输液方面,2024年收入89.12亿元,同比-11.85%,销量43.47亿瓶/袋,同比-0.70%,毛利率为60.16%,同比下降3.83个百分点。受集采影响,部分药品销售金额下降,但通过降本增效、集约化生产,加之药品回款周期缩短,业务经营质量明显提升,密闭式输液量占比较上一年提升1.89个百分点。川宁生物方面,2024年收入57.58亿元,同比+19.38%,毛利率为36.39%,同比提升4.82个百分点。其中:硫氰酸红霉素收入17.46亿元,同比+12.68%;青霉素类中间体收入22.63亿元,同比+17.44%;头孢类中间体收入11.51亿元,同比+42.78%。

拥有全球领先ADC研发平台,海外市场潜力广阔。科伦博泰方面,创新药临床进度方面,二线及以上TNBC已于24年11月获批;3LEGFRmt NSCLC25年3月获批;2LEGFRmtNSCLC的NDA于24年10月受理,已纳入优先审评审批程序。此外,1LNSCLC(PD-L1TPS≥1%)、1LNSCLC(PD-L1阴性)、1LEGFRmutNSCLC(联合奥希替尼)、1LTNBC和2L+HR+/HER2-BC研究处于3期阶段。

多年研发投入即将兑现,向全球制药领先企业发展。公司为国内从仿制向创新转型较为成功的代表型企业,2014-2023年十年期间,公司累计研发投入合计近119亿元,截至目前,公司在大输液、原料药、创新药等领域已成长为国内乃至全球范围头部企业,尤其创新药领域已进入全球市场商业化兑现前夕,未来具有较大想象空间;原料药板块在合成生物学领域布局较早,逐步进入兑现期;大输液作为传统基本盘竞争格局较好,未来有望保持相对稳健。

盈利预测与评级:我们预计公司2025-2027年归母净利润分别为27.4/33.7/39.6亿元,同比增速分别为-6.7%/23.2%/17.5%,当前股价对应的PE分别为21/17/15倍,维持“买入”评级。

风险提示。市场竞争加剧的风险;研发不及预期的风险;下游需求不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用