丸美生物(603983)

业绩简评

公司 4 月 25 日公告 24 年营收/归母净利润/扣非净利润29.7/3.42/3.27 亿元、同比+33.44%/+31.69%/+73.86%。

25Q1 营收 8.47 亿元、同比+28.01%,归母净利润 1.35 亿元、同比+22.07%,扣非净利润 1.34 元、同比+28.57%,丸美&恋火品牌势能持续释放, 业绩符合市场预期。

经营分析

产品结构优化致毛利率提升,销售费用率环比下降,盈利能力同比持平。 1Q25 毛利率 76.05%、同比+1.44PCT、环比+4.13PCT,销售费 用率同比+1.88PCT 至 52.17%、 环比-3.24PCT;管理费用率同比-0.25PCT 至 2.9%,研发费用率同比-0.58PCT 至 1.88%; 扣非归母净利率 15.84%、同比持平。

持续深化大单品策略, 丸美和 PL 恋火双翼齐飞

主品牌丸美持续巩固“眼部护理+淡纹去皱”心智, 24 年营收

20.55 亿元、同比+31.69%、 主营收入占比 69.24%。 其中,胜肽小红笔眼霜迭代至 3.0 版,全年线上 GMV 5.33 亿元、同比+146%;胶原小金针次抛精华迭代至 2.0 版,“淡纹”功效再度升级,全年线上 GMV 3.5 亿元、同比+96%;胶原小金针面霜 2024 年 9 月上市首月即突破千万 GMV;线下经典弹弹弹的弹力系列升级至 5.0 版超分子弹力蛋白。

PL 恋火聚焦看不见&蹭不掉系列,深耕大众底妆赛道, 24 年营收 9.05 亿元、同比+40.72%、 占比 30.51%, 6 款粉底类单品年 GMV 超亿元,展现强产品力。

线上多平台协同&精细化运营延续高增,线下向好。 24 年线上/线下营收 25.41/4.27 亿元、同比+35.77%/+20.79%。其中,丸美天猫旗舰店 GMV 同比+28%、 TOP3 核心产品销售额占比64%,丸美自播/达播 GMV 同比+54%/+82%。

盈利预测、股指与评级

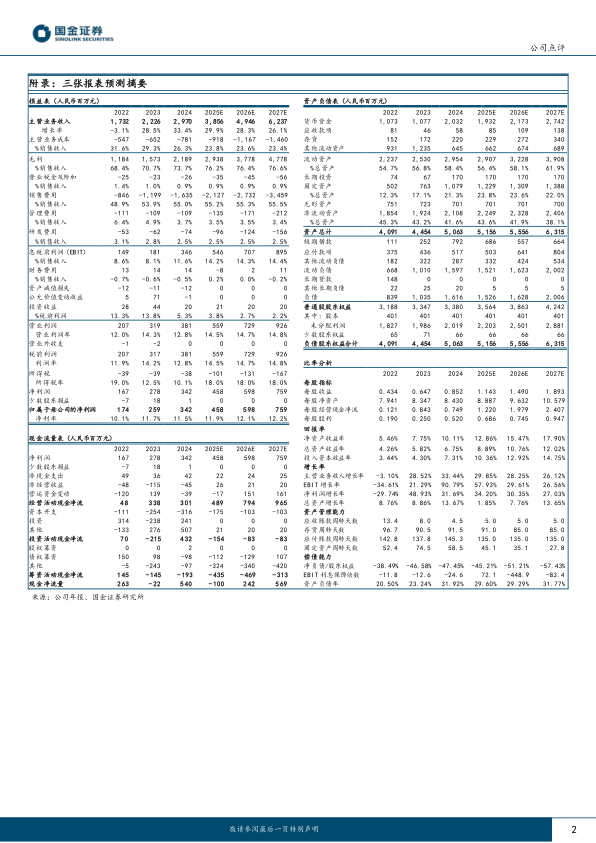

丸美&恋火品牌势能持续释放,持续深化大单品战略和线上转型, 向上动能足。预计 25-27 年归母净利润为 4.58/5.98/7.59亿元, 同比+34%/+30%/+27%, 对应 PE 分别为 36/28/22 倍,维持“买入”评级。

风险提示

主品牌增长不及预期, 线上竞争激烈致投放效率不及预期,线下恢复不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用