苑东生物(688513)

麻醉业务持续进阶,创新与出海驱动成长,维持“买入”评级

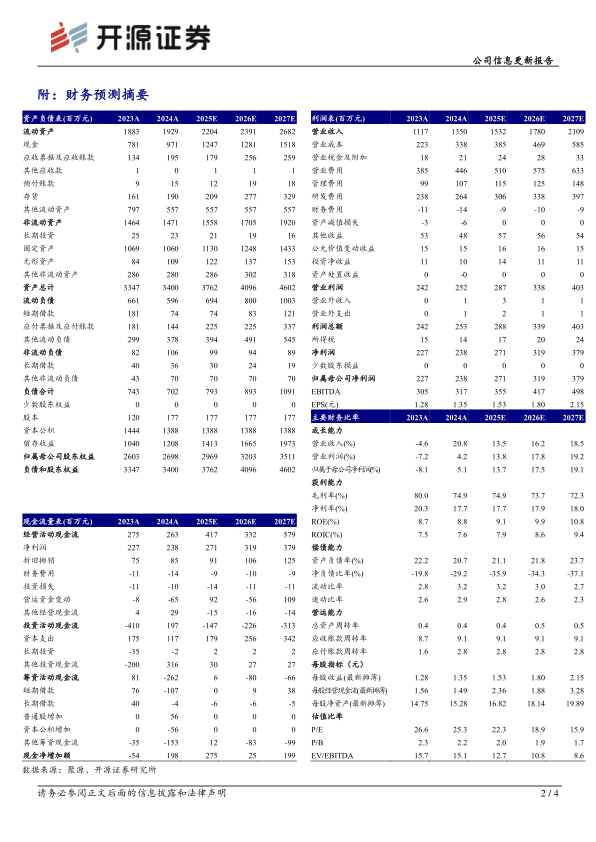

公司2024年收入13.50亿元(+20.82%,以下均为同比口径),归母净利润2.38亿元(+5.15%),扣非归母净利润1.75亿元(+10.90%),剔除股权激励费用影响,归母净利润同比+13.47%,扣非归母净利润同比+22.87%。2025Q1单季度实现营业收入3.06亿元(-2.97%),归母净利润0.61亿元(-19.22%),扣非归母净利润0.46亿元(-10.79%)。基于公司新获批产品仍需时间推广,我们下调2025-2026年并新增2027年归母净利润为2.71、3.19以及3.79亿元(2025-2026原预测为3.31及4.03亿元),EPS为1.53元、1.80元和2.15元,当前股价对应PE为22.3、18.9以及15.9倍,鉴于公司新获批产品逐步贡献增量,我们维持“买入”评级。

各业务板块增速亮眼,海外业务有望快速提升

分产品来看,2024年公司化学制剂收入10.77亿元(+22.25%),原料药板块营收1.21亿元(+28.65%),CMO/CDMO业务营收0.65亿元(+111.59%),技术服务及转让0.63亿元(-42.81%)。分地区看,国内实现收入13.24亿元(+20.04%),海外实现收入0.25亿元(+84.66%)。化学制剂增长主要系存量产品的稳定增长和近年新获批产品陆续贡献公司业绩增量,2024年已获批13个高端制剂产品,包括盐酸纳布啡注射液、酒石酸布托啡诺注射液、比索洛尔氨氯地平片等。原料药及CDMO增长主要系加大国内外客户的拓展力度和资源的投入。出海方面,盐酸尼卡地平注射液已获美国FDA批准,海外业务有望快速提升。

麻醉业务持续进阶,创新研发驱动成长

2024年公司研发投入约2.9亿元,占营收比例为21.31%。公司在研产品储备丰富,其中糖尿病领域1类新药优格列汀片III期单药临床试验已取得临床试验报告;1类创新药EP-0108胶囊已获CDE临床试验许可;麻醉镇痛1类生物药EP-9001A单抗注射液已完成Ib临床试验。公司已成功上市麻醉镇痛产品16个,在研20余个,公司精麻产品丰富且竞争格局良好,是公司核心的业绩增长点。

风险提示:集采降价的风险;药品研发失败的风险;产品竞争加剧的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用