鱼跃医疗(002223)

业绩简评

2025年4月25日,公司发布2024年年度报告,2024年全年公司实现收入75.66亿元,同比-5%;归母净利润18.06亿元,同比-25%;扣非归母净利润13.93亿元,同比-24%。

单季度来看,24Q4公司实现收入15.38亿元,同比+18%;实现归母净利润2.74亿元,同比+34%;实现扣非归母净利润1.19亿元,同比-28%。

公司同时发布2025年一季度报告,25Q1公司实现收入24.36亿元,同比+9%;实现归母净利润6.25亿元,同比-5%;实现扣非归母净利润5.13亿元,同比-7%。

经营分析

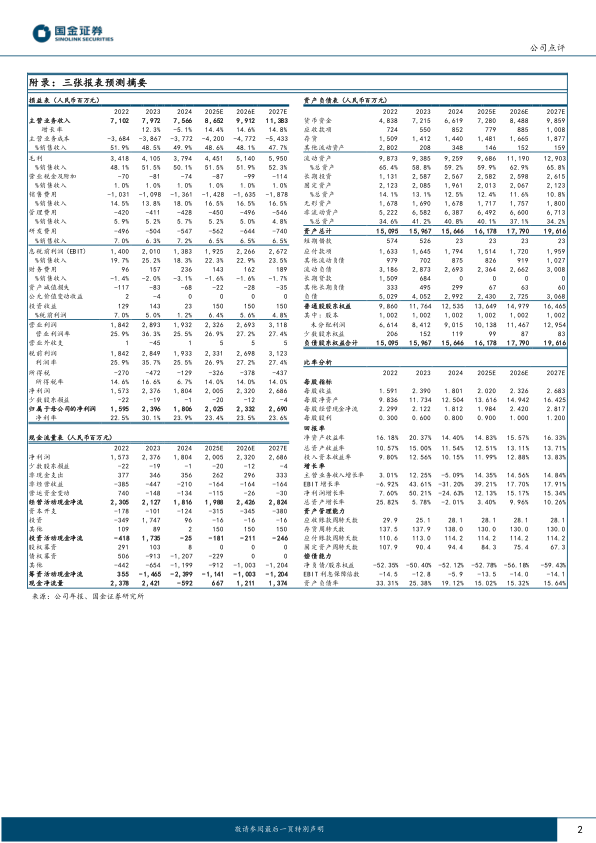

收入端受高基数影响回落,血糖管理及急救业务表现亮眼。2024年公司呼吸治疗解决方案板块实现收入25.97亿元,同比-22.42%,由于受到去年同期社会公共需求波动影响同比有所下降。其中制氧机、高流量呼吸湿化治疗仪等相关产品因高基数影响同比下降,家用呼吸机、雾化器同比实现增长。血糖管理及POCT解决方案业务板块表现亮眼,实现收入10.30亿元,同比+40.2%,其中CGM实现翻倍以上增长。家用健康检测解决方案业务实现收入15.64亿元,同比-0.41%,其中电子血压计实现同比双位数增长,红外测温仪等部分产品由于高基数因素影响收入有所回落。临床器械及康复业务板块实现收入20.93亿元,同比+0.24%,其中针灸针、轮椅、手术器械产品增长趋势良好,感染控制产品由于高基数因素同比有所下降。急救业务实现收入2.39亿元,同比+34.05%,自主研发的AED产品获证并实现进一步技术升级。

加速海外市场拓展,与Inogen达成战略合作协议。2024年公司实现外销收入9.49亿元,同比+30.42%。2025年1月,公司公告拟通过全资子公司认购Inogen发行的股票并签署战略合作协议,双方将在国际分销、商标许可、联合研发及供应链优化等方面展开合作,Inogen在呼吸领域拥有优秀的国际品牌声誉、广泛的欧美市场销售渠道和市场份额,有望推动公司加速海外市场拓展。

盈利预测、估值与评级

预计公司2025-2027年归母净利润分别为20.25、23.32、26.90亿元,同比+12%、+15%、+15%,现价对应PE为16、14、12倍,维持“买入”评级。

风险提示

新产品研发不达预期风险;产品推广不达预期风险;收购整合不及预期风险;海外市场拓展不及预期风险;商誉风险。

微信扫一扫-立即使用

微信扫一扫-立即使用