圣湘生物(688289)

投资要点:

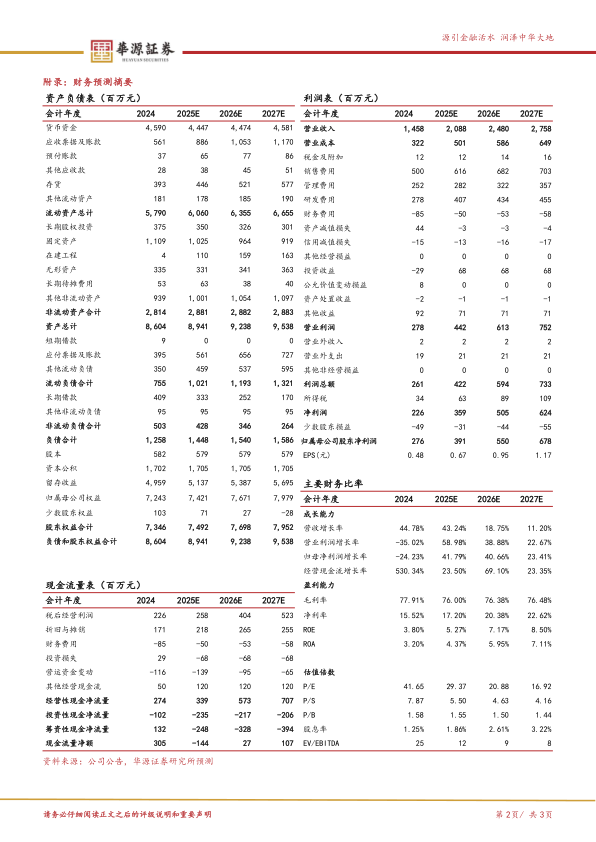

事件:公司发布2024年及2025年一季度业绩,2024年全年实现营收14.58亿元(yoy+44.78%),实现归母净利润2.76亿元(yoy-24.23%),实现扣非归母净利润2.02亿元(yoy+182.25%)。2025Q1实现营业收入4.75亿元(yoy+21.62%),归母净利润0.92亿元(yoy+13.22%),扣非归母净利润0.90亿元(yoy+22.70%)。

试剂核心业务高速增长。2024年,分产品类型,公司诊断试剂业务收入12.74亿(yoy+62.69%),主要因呼吸道类产品持续高速增长驱动;诊断仪器收入0.83亿(yoy-43.82%),检测服务收入0.66亿(yoy+11.43%)。分地区维度,24年境内收入13.61亿(yoy+47.63%),境外收入0.63亿(yoy-9.00%)。

加大产业投资,强化产线布局。2025年初,公司收购中山海济100%股权,布局生

长激素领域,与圣湘的诊断试剂形成筛查、诊断到治疗的全方位服务。公司先后以CVC模式加大对真迈生物、英国QuantuMDx、安赛诊断、美国FirstLight等公司的投资合作,持续强化分子、免疫等领域布局。

试剂业务驱动毛利率提升,员工数增加奠定推广基础。2024年,公司整体毛利率78.58%(yoy+5.78pct),虽然诊断试剂毛利率有所调整,但仍维持在88.02%的较高水平,高毛利产品占比提升,带动整体毛利率优化。2024年公司销售费用、研发费用分别为5.00亿(yoy+39.45%)、2.78亿(yoy+41.48%),公司持续加大新品研发和市场推广,员工总人数达到2346人,较2023年提升明显,为产品市场深耕,品牌力提升奠定有力基础。

盈利预测与评级:我们预计公司2025-2027年营收分别为20.88/24.80/27.58亿元,同比增速分别为43.24%/18.75%/11.20%,2025-2027年归母净利润分别为3.91/5.50/6.78亿元,增速分别为41.79%/40.66%/23.41%。当前股价对应的PE分别为29x、21x、17x。基于公司分子产品布局完成,呼吸道产品渗透率不断提升,维持“买入”评级。

风险提示。国内政策风险、新品推广不及预期风险、海外推广风险。

微信扫一扫-立即使用

微信扫一扫-立即使用