一品红(300723)

事件

一品红药业发布2024年年报及2025年1季报:2024年实现营收14.50亿元,同比下降42.07%;实现归母净利润-5.40亿元,2025年Q1实现收入3.77亿元,同比下降39.48%,实现归母净利润0.57亿元,同比下降43.70%。

投资要点

集采和销售模式变化致收入和利润大幅变化

2023年公司对营销模式进行调整,2024年至2025年Q1仍有基数的影响,收入同比下降,预计Q2起收入增长逐步恢复。剔除价格影响,2024年整体销量增长8.16%。2025年Q1公司实现归母净利为5658.85万元,扣非净利1518.94万元,季度利润由亏转盈。截止目前,公司累计参与了四批次全国药品集中采购,共有9个品种获得中标入围资格,2024年,公司集采产品实现营收4.15亿元,预计集采对公司影响逐步减弱。

研发投入持续增加,加速向创新转型

在收入下降的背景下,公司2024年研发投入继续保持了增长,合计投入约32479.20万元,同比增加7.77%,占公司营业收入比例提升至22.40%。2024年至今公司新增产品注册批件11个,处于临床阶段新药2个。

降尿酸新药AR882快速推进,有望迎来收获期

AR882是公司向创新药企转型升级最关键的品种,有望成为治疗痛风和高尿酸领域的BestinClass,其溶解痛风石临床试验成果已亮相2024年欧洲抗风湿病联盟(EULAR)大会。2025年公司持续增加对AR882的研发投入,至2025年3月4日,AR882国内Ⅲ期临床试验完成首例患者入组,3月6日,AR882全球关键性Ⅲ期REDUCE2试验完成全部患者入组,3月17日,AR882全球关键性Ⅲ期REDUCE1试验完成首例患者入组。2025年我们预计会持续新增Ⅲ期临床数据读出,为对外授权提供数据支持。

盈利预测

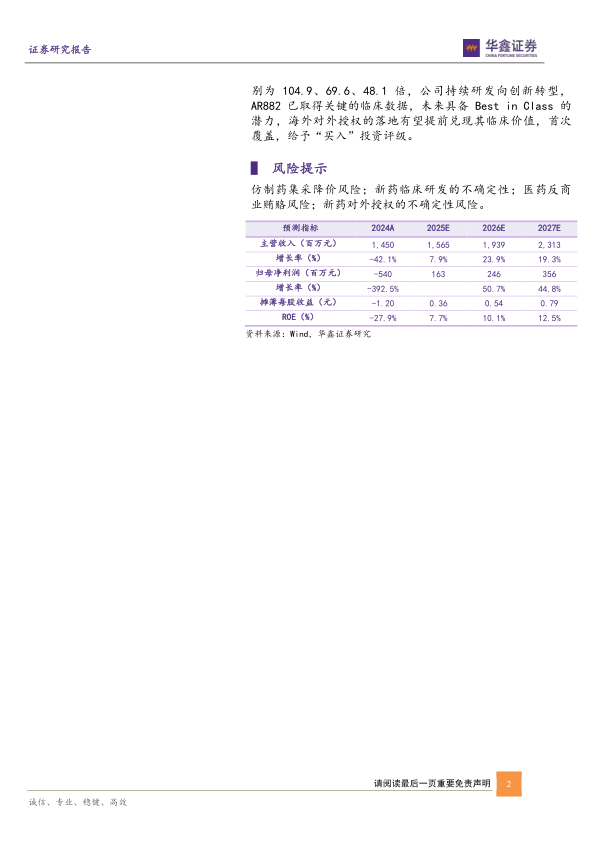

预测公司2025-2027年收入分别为15.65、19.39、23.13亿元,EPS分别为0.36、0.54、0.79元,当前股价对应PE分别为104.9、69.6、48.1倍,公司持续研发向创新转型,AR882已取得关键的临床数据,未来具备BestinClass的潜力,海外对外授权的落地有望提前兑现其临床价值,首次覆盖,给予“买入”投资评级。

风险提示

仿制药集采降价风险;新药临床研发的不确定性;医药反商业贿赂风险;新药对外授权的不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用