一品红(300723)

投资要点:

事件。公司发布2024年报和2025年一季报,2024实现营收14.50亿元(同比-42.07%),实现归母净利润-5.40亿元(同比-392.52%);25Q1,实现营收3.77亿元(同比-39.48%),实现归母净利润0.57亿元(同比-43.70%)。

股权激励发布,主业有望企稳回升。2024年,分业务来看:1)儿童药:实现营收9.36亿元,目前公司共有26个儿童药注册批件,治疗范围覆盖0~14岁儿童全年龄段,儿童疾病领域70%以上病种;2)慢病药:实现营收3.70亿元,2024年新增苯磺酸氨氯地平干混悬剂、奥卡西平口服混悬液、非诺贝特酸胆碱缓释胶囊和培哚普利氨氯地平片(Ⅲ)等7个慢病药产品注册批件。费用率情况:1)销售费用率:2024年为34.86%,同比23年下降10.02pct;2)研发费用率:2024年为21.52%,同比23年提升9.48pct;3)管理费用率:2024年为22.45%,同比23年提升9.29pct。2025年初,公司发布股权激励,其中在考核利润(考核利润=归母扣非净利润+研发费用-对联营企业和合营企业的投资收益)方面,以2023年为基准年,考核利润2025年到2027年增长率分别不低于32%/52%/75%。

痛风大品种兑现在即,未来业绩具有较大增长潜力。AR882研发进展:国内Ⅲ期临床试验完成首例患者入组;2025年3月,全球关键性Ⅲ期REDUCE2试验完成全部患者入组;2025年3月,全球关键性Ⅲ期REDUCE1试验完成首例患者入组。从目前已经披露的二期数据来看,AR882在降尿酸方面数据较为优秀且安全性较好,更为重要的是,AR882在溶解痛风石方面效果显著,我们认为未来或将成为其差异化竞争点,AR882或有望成为同类产品中最优,有望提高未来整体痛风人群的治疗率。海外市场方面,安进公司的尿酸酶(Krystexxa)销售额增长较快、且年治疗费用较高,考虑到痛风临床痛点较大,我们认为AR882依托其较优的临床效果未来定价或有一定弹性,我们看好AR882未来市场潜力。

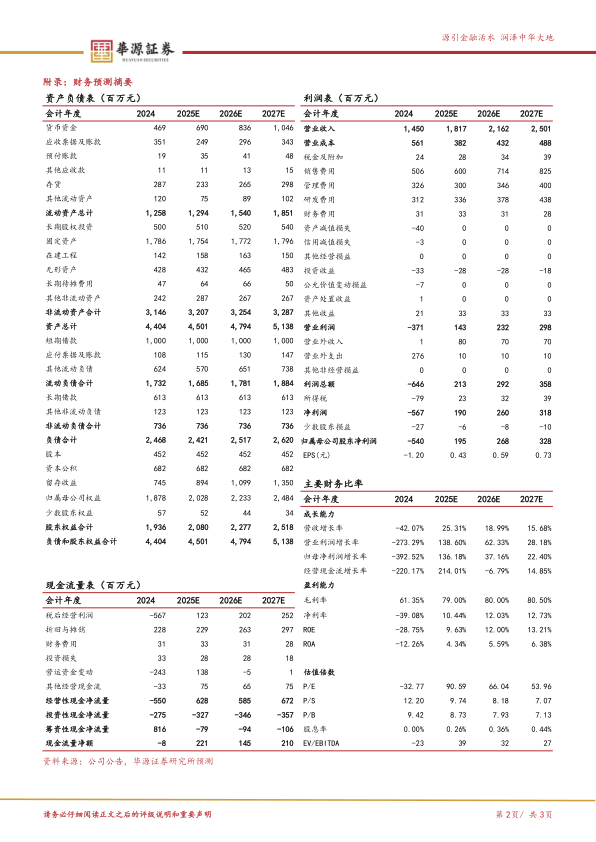

盈利预测与评级:我们预计公司2025-2027年归母净利润分别为2.0/2.7/3.3亿元,同比增速分别为136.2%/37.2%/22.4%,当前股价对应的PE分别为91/66/54倍,维持“买入”评级。

风险提示。1)市场竞争加剧的风险;2)创新研发进度不及预期的风险;3)政策超预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用