金域医学(603882)

事件: 4 月 19 日晚,公司发布 2020 年年度报告: 公司实现营业收入 82.44 亿元,同比增长 56.45%;归母净利润 15.10 亿元,同比增长 275.24%;扣非净利润 14.57 亿元,同比增长 357.24%。 经营活动产生的现金流量净额 15.23 亿元,同比增长 130.29%。

同日,公司发布 2021 年第一季度报告,公司实现营业收入 26.79亿元,同比增长 128.81%;归母净利润 5.38 亿元,同比增长 1023.12%;扣非净利润 5.30 亿元,同比增长 1153.48%。 经营活动产生的现金流量净额 1.61 亿元,同比增长 236.29%。

积极参与国家新冠疫情防控工作, 核酸检测收入高增长

新冠肺炎疫情爆发后,公司先后在湖北、广东、吉林、北京等 30个省市区和香港、澳门特别行政区开展新冠核酸检测。 截至 2021 年 3月底,累计完成核酸检测 6200 万人份, 其中 2020 年累计检测量超过3200 万人份, 约占同期全国总体核酸检测量 1/10, 成为全球核酸检测量最高的单一机构, 从而核酸检测收入增长迅速。

从长期角度来看, 政府和社会各界对第三方医检行业的认知和认可大幅提升。后疫情时期,国家正在进一步加大公共卫生体系建设的力度,第三方医检行业成长空间将进一步扩大。

坚持常规业务的高质量发展,三级医院收入占比和单产明显提升

2020 年,公司常规业务(扣除新冠)得到有效恢复并实现同比正增长, 其中第三季度同比增长 21.91%,第四季度同比增长 20.91%, 全年实现常规检验业务(扣除新冠) 52.03 亿元,同比增长约 4.80%。在积极投身抗疫的同时, 公司坚持抓常规业务的高质量发展,高端项目和优质客户收入占比不断提升:( 1) 全年新开发项目 180 余项,可检测项目总数已超 2800 项, 特检(高端检验)业务(扣除新冠)占比 48.77%,同比提升约 2.28pct; 特色产品持续完善,血液疾病系列收入超 4.7 亿元,同比增长 29.39%,实体肿瘤系列同比增长 22.30%,神经免疫及自身免疫疾病系列同比增长 12.45%。 ( 2) 三级医院收入占比和单产明显提升, 三甲医院收入占比(不含新冠)达 33.60%、 同比提升 5.30pct, 客户单产提升 49.70%。

规模效应和项目结构优化提升毛利率, 费用率平稳下降

由于省级实验室前期已基本布局完毕,固定资产投入和人员增长放缓,收入规模大幅上升导致固定成本费用的摊薄效应明显, 盈利实验室提升至 32 家,较去年同期增加 5 家。

2020 年综合毛利率同比提升 7.21pct 至 46.69%,其中医学诊断服务毛利率同比提升 7.64pct 至 46.75%; 销售费用率同比下降 3.26pct至 12.01%, 管理费用率同比下降 1.61pct 至 7.55%; 综合净利率同比提升 11.21pct 至 19.09%。

2021 年第一季度综合毛利率同比提升 9.86pct 至 47.10%,销售费用率同比下降 3.39pct 至 11.35%, 管理费用率同比下降 2.15pct 至7.12%, 综合净利率同比提升 15.94pct 至 20.66%。

股权激励彰显高质量发展信心, 业绩考核目标年化 30%增长

公司发布《 2021 年股票期权激励计划(草案) 》 , 拟向公司中层管理人员、 核心技术人员等激励对象 233 人一次性授予 700 万份股票期权,约占公司总股本的 1.51%,股票期权的行权价格为 134.06 元/股, 股票期权成本摊销初步测算为 1.41 亿元。

业绩考核目标为以 2019 年实现的归母净利润为基数, 2021 年、2022 年、 2023 年、 2024 年净利润增长率分别不低于 69.00%、 120.00%、186.00%、 272.00%,即年化归母净利润复合增速为 30%,我们认为这充分显示了公司对自身长期发展的决心和信心。

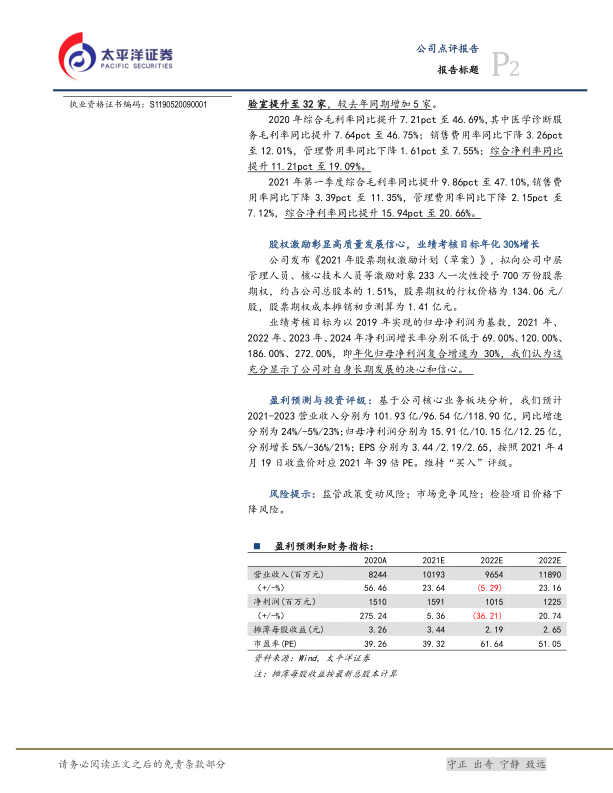

盈利预测与投资评级: 基于公司核心业务板块分析,我们预计2021-2023 营业收入分别为 101.93 亿/96.54 亿/118.90 亿, 同比增速分别为 24%/-5%/23%;归母净利润分别为 15.91 亿/10.15 亿/12.25 亿,分别增长 5%/-36%/21%; EPS 分别为 3.44 /2.19/2.65,按照 2021 年 4月 19 日收盘价对应 2021 年 39 倍 PE。维持“ 买入”评级。

风险提示: 监管政策变动风险;市场竞争风险;检验项目价格下降风险。

微信扫一扫-立即使用

微信扫一扫-立即使用