金域医学(603882)

事件:

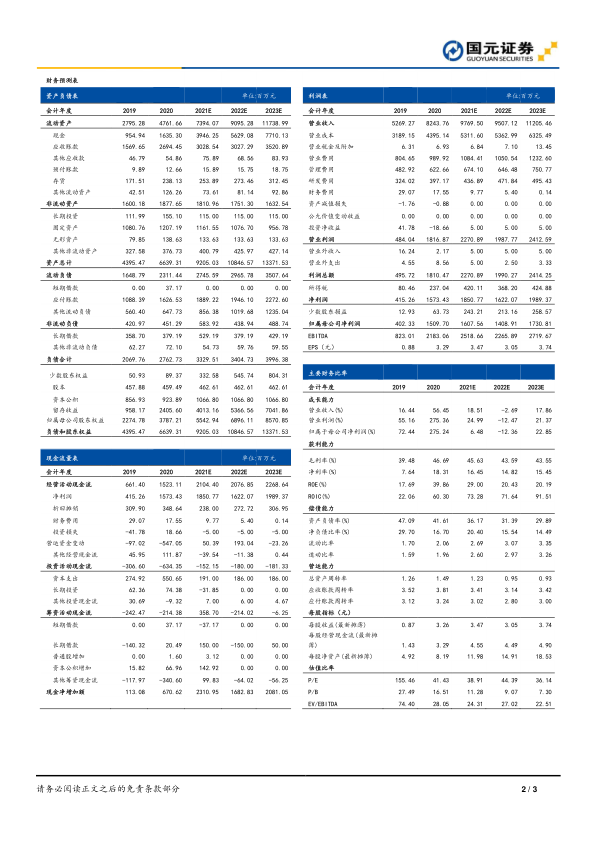

2021 年 4 月 19 日,公司公告 2020 年年度报告:报告期内实现营收 82.44 亿元(+56.45%),归母净利润 15.10 亿元(+275.24%),扣非归母净利润 14.57亿元(+357.24%); 同时, 公告 2021 年一季度报告:报告期内实现营收 26.79亿元(+128.81%),归母净利润 5.38 亿元(+1023.12%),扣非归母净利润5.30 亿元(+1153.48%)。

国元观点:

公司业绩增长显著, 常规检测业务恢复较好

在新冠检测业务的推动下, 公司 2020 年业绩增长显著,全年实现营收增长56.45%,实现归母净利润增长 275.24%; 2021Q1 公司利润实现 10 倍以上的增长,主要系春节返乡的新冠检测政策以及公司常规业务的恢复所致。疫情后, 公司常规业务(扣除新冠)恢复迅速, 2020Q3、 Q4 公司常规业务营收分别同比增长 21.91%、 20.91%,全年检测板块收入达 78.70 亿元(+58.51%),根据我们推算,扣除新冠后公司检测收入约为 57.47 亿元(+9.07%)。 截至 2020 年底, 公司可检测项目已超过 2800 项,新开发项目184 项,得益于高端检测与优质客户占比的提升,公司 2020 年毛利率增至46.69%(+7.21 pct), 2021Q1 毛利率增至 47.10%(+9.86 pct)。 此外,公司费用率管控成效显著, 2020 年公司销售费用率降至 12.01%(-3.26 pct),管理费用率降至 7.55%(-1.61 pct)。

新冠检测贡献增量收入, 累计检测超 5900 万例

公司积极协助新冠检测工作,截至 2021 年 2 月末,公司已在全国 30 个省级区域及港澳地区开展核酸检测工作,累计核酸检测超过 5900 万例,其中 2020年检测超过 3200 万例, 2021 年 1-2 月春节前后累计检测约 2700 万例,根据我们推算, 公司 2020 年新冠检测收入约为 21 亿元。国内疫情虽已基本得到控制,检测量有所下滑,但全球多地区疫情依旧有所反复, 预计新冠核酸检测短期内依旧会维持一定的需求。

新一轮股权激励草案拟定,提振公司人心

公司拟定股权激励草案,拟向公司中层管理人员及核心技术人员共计 233 人授予 700 万份股票期权,约占总股本的 1.51 %,行权价格为 134.06 元/股。业绩考核要求为 2021-2024 年公司净利润较 2019 年的增长分别不低于69%/120%/186%/272%,即以 19 年为基数年化增速不低于 30%。

投资建议与盈利预测

新冠疫情下, ICL 行业价值突显,公司作为行业龙头优势显著。考虑新冠核酸检测的影响,我们预计公司 21-23 年营业收入分别为 97.70/95.07/112.05 亿元,归母净利润 16.08/14.09/17.31 亿元, EPS 为 3.47/3.05/3.74 元/股,对应 PE 39/44/36 倍,维持“增持”评级。

风险提示

降价风险; 实验室成长不及预期; 新冠检测需求不及预期;检验质量风险

微信扫一扫-立即使用

微信扫一扫-立即使用