金域医学(603882)

业绩简评

2025年4月25日,公司发布2024年年度报告。2024年公司实现营业收入71.90亿元(同比-15.81%),归母净利润-3.81亿元,扣非归母净利润-2.38亿元。

公司发布2025年第一季度报告,25Q1公司收入14.67亿元(同比-20.35%),归母净利润-0.28亿元,扣非归母净利润-0.39亿元。

经营分析

数智化转型加速,AI与数据资产价值逐步显现。公司持续推进数智化转型,2024年公司发布医检行业大模型“域见医言”及智能体“小域医”。同时公司成功接入DeepSeek大模型,进一步提升模型推理能力,赋能报告解读、项目推荐、辅助诊疗等场景。数据方面,公司对超过23PB的医学大数据进行标准化统一管理,且数据规模每年以1PB的速度持续增长。此外公司已完成首笔医检数据交易,并率先完成数据资产入表。AI和数据资产有望在内部降本增效、增强客户粘性及开拓新商业模式方面发挥重要作用,成为公司长期增长的新引擎。

成本控制持续推进,规模效应稳步释放。2024年公司持续推进降本增效,通过建设南北两大生产中心(长沙、郑州),推进学科与技术平台集中化生产,优化物流网络(物流费用同比-7.29%),加强供应链集采(试剂成本同比-15.54%)等措施,有效控制运营成本。数智化手段的应用亦提高了实验室效率。未来随着公司业务量回升,规模效应有望进一步显现,支撑盈利能力修复。

产品管线进一步丰富,巩固技术优势。24年公司持续完善产品管线。如在神经疾病领域,率先推出活细胞CBA检测技术平台,实现自免脑抗体检测灵敏度从78%提升至95%;完成血液p-tau217(Simoa法)、p-tau181(流式荧光法)及脑脊液Aβ42/40(质谱法)等阿尔茨海默病早筛产品的梯度布局;推出克雅氏病诊断核心指标朊蛋白RT-QuIC。目前,公司已建立起“全生命周期、全疾病领域、全诊疗过程”的检测项目产品体系,进一步增强技术优势。

盈利预测、估值与评级

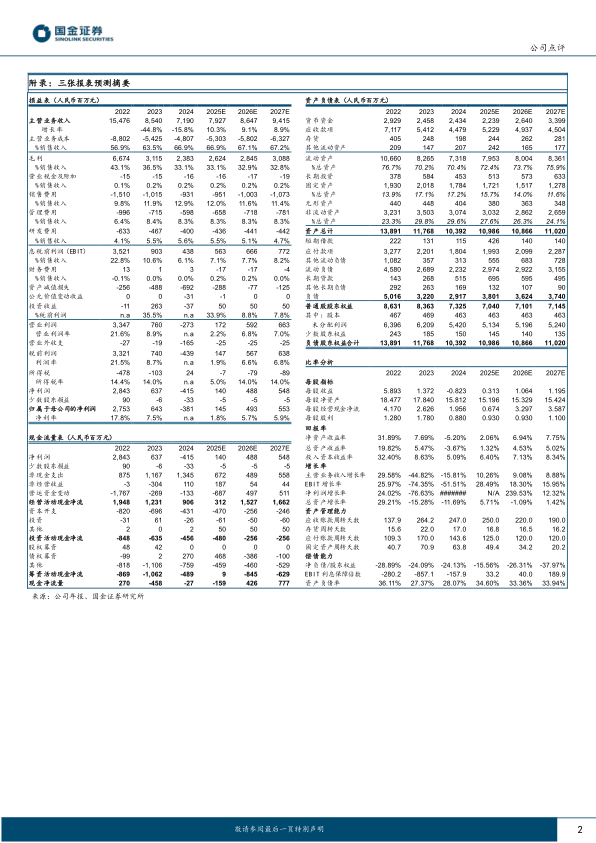

我们看好公司数智化转型持续推进,预计25-27年归母净利润为1.45/4.93/5.53亿元,分别同比增长NA、240%、12%,EPS分别为0.31、1.06、1.20元,现价对应PE为88、26、23倍,维持“买入”评级。

风险提示

政策性风险;市场竞争加剧风险;人才短缺风险;跨区发展风险;医疗安全性事故纠纷风险等;合规监管风险。

微信扫一扫-立即使用

微信扫一扫-立即使用