联影医疗(688271)

投资要点:

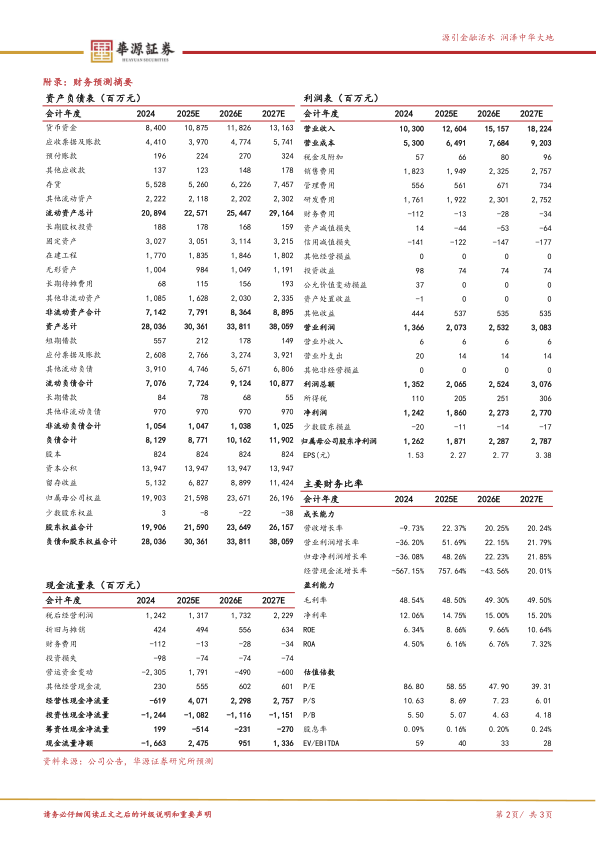

事件:公司发布2024业绩,全年实现营收103.00亿元(yoy-9.73%),实现归母净利润12.62亿元(yoy-36.09%),实现扣非归母净利润10.10亿元(yoy-39.32%)。2025Q1实现营业收入24.78亿元(yoy+5.42%),归母净利润3.70亿元(yoy+1.87%),扣非净利润3.79亿元(yoy+26.09%)。

海外业务增长亮眼,国内市占率稳步提升。公司医学影像诊断设备及放射治疗设备业务收入84.45亿元(yoy-14.93%),其中CT/MR/MI/XR/RT产品分别实现销售收入30.48/31.92/12.99/5.87/3.19亿元,同比-25.03%、-2.66%、-16.31%、-22.80%、+18.05%,销售量分别为1398/585/133/1034/34台,维修服务业务实现收入13.56亿元(yoy+26.80%),软件收入0.83亿(yoy-52.32%)。2024年,公司实现境内收

入76.64亿(yoy-19.43%),行业整顿持续推进,短期对部分地区招采造成影响,市场需求暂时性积压,公司通过差异化产品竞争力,国内市占率提升超3pct,高端产品市占率提升近5pct;同期海外收入22.20亿(yoy+33.81%),公司全球化进程持续突破,营销及服务网络覆盖全球超过85个国家及地区,其中高端机型在全球40多个国家签单近300台。

产品结构优化毛利率稳步提升,重磅新品频出夯实行业地位。2024年,公司主营业务毛利率49.40%(yoy+1.85pct),在行业招采受限,部分省份医疗设备集采背景下,公司产品结构优化,持续突破高端,使得毛利率稳中有升。2024年公司研发投入22.61亿,营收占比21.95%,截至24年底,公司累计推出超过140款创新产品,其中49款通过FDA注册许可,3.0T磁共振uMRSagitta、96环光导PET/CT、uMIPanvivo等重磅新品持续夯实公司在行业领先地位。

盈利预测与评级:我们预计公司2025-2027年营收分别为126.04/151.57/182.24亿元,同比增速分别为22.37%/20.25%/20.24%,2025-2027年归母净利润分别为18.71/22.87/27.87亿元,增速分别为48.26%/22.23%/21.85%。当前股价对应的PE分别为59x、48x、39x。基于公司影像设备种类持续丰富,高端产品全球竞争力不

断提高,维持“买入”评级。

风险提示。并购整合不及预期风险、海外地缘政治风险、国内政策风险、新品推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用