昆药集团(600422)

投资要点:

事件:公司发布2025年一季报,25Q1实现营业收入16.08亿元,同比重述调整后-16.53%;归母净利润0.90亿元,同比重述调整后-31.06%;扣非归母净利润0.72亿元,同比重述调整后-36.16%。

渠道动能转换期,业绩短期承压。25Q1公司营业收入同比下降16.53%,归母净利润同比下降31.06%,业绩波动主要受到以下三个因素影响:1)公司处于渠道改革的关键时期,渠道动能切换导致销售阶段性承压,2)全国中成药集采扩围续约尚未执行,3)零售药店终端整合加速。从盈利能力来看,25Q1毛利率36.91%,同比-5.75pct;净利率7.06%,同比-0.50pct;归母净利率5.63%,同比-1.18pct。期间费用率改善,25Q1期间费用率为28.70%,同比-2.69pct,其中销售费用率21.23%,同比-4.53pct;管理费用率5.36%,同比+1.07pct;财务费用率0.71%,同比+0.40pct;研发费用率1.39%,同比+0.36pct。

围绕777三七口服系列,打造老龄健康/慢病管理领导者。公司深耕三七产业链,2024年血塞通软胶囊销量达15.84亿粒(同比+11.27%),报告期内,777血塞通软胶囊完成包装焕新升级。我们预计777事业部有望实现快速增长,基于:1)随着中成药集采扩围续约逐步执行,血软将加速医院市场开发,同时依托昆药商道,加快布局百强连锁、中小连锁及广阔市场,提升零售终端覆盖率;2)持续打造“777”品牌,构建“三七就是777”的品牌认知,强化消费者对血塞通软胶囊有效成分三七总皂苷作用的认知,有望将血软打造成为心脑血管疾病防治领域的重磅单品,持续巩固公司在“老龄健康-慢病管理”领域的市场地位。

围绕“昆中药1381”品牌战略,打造精品国药领先者。公司依托“大单品+全渠道+品牌化”的战略布局,2024年核心品种参苓健脾胃颗粒、舒肝颗粒及清肺化痰丸销售规模合计同比增长20%,清肺化痰丸营收规模破亿,参苓健脾胃颗粒、舒肝颗粒营收规模创新高。我们看好昆中药1381销售加速增长,基于:1)公司持续强化品牌与产品影响力,报告期内“昆中药1381”亮相2025云南卫视春晚,实现品牌强曝光;2)公司重点打造参苓健脾胃颗粒、舒肝颗粒等黄金单品,精准定位脾胃调理和情绪治疗等慢病赛道,报告期内参苓健脾胃颗粒创新开展春节主题营销,精准触达返乡人群;舒肝颗粒布局小红书、B站等年轻化平台,提升产品知名度;3)渠道改革显效,助力昆中药产品终端覆盖与动销突破。

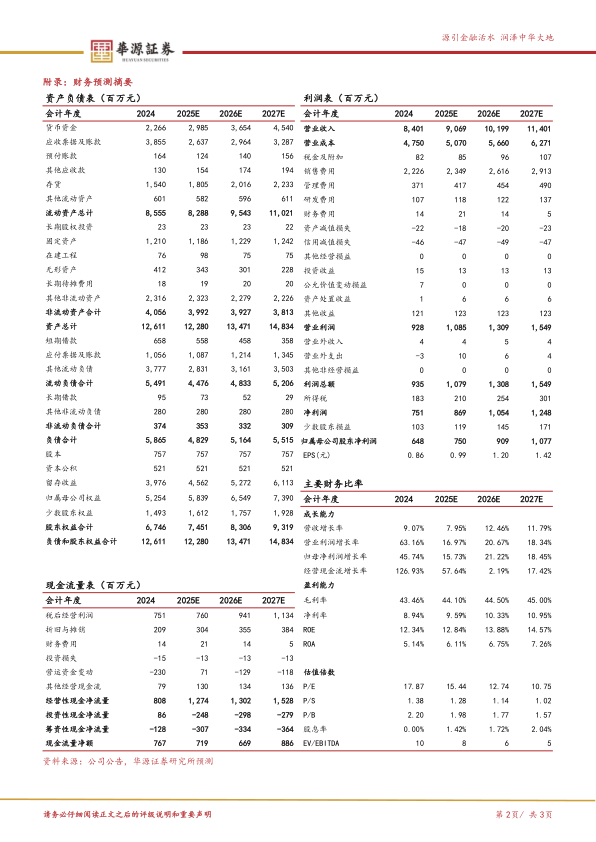

盈利预测与评级:我们预计公司2025-2027年的归母净利润为7.50亿元、9.09亿

元、10.77亿元,同比增长16%、21%、18%,当前股价对应2025-2027年PE分别为15X、13X、11X。公司战略目标明晰,致力于成为“银发健康产业引领者、精品国药领先者、老龄健康-慢病管理领导者”。2025年是昆药与华润融合的第三年,业绩增长进入高质量阶段,维持“买入”评级。

风险提示。医药行业政策风险;渠道建设不及预期风险;品牌投入效果不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用