翔宇医疗(688626)

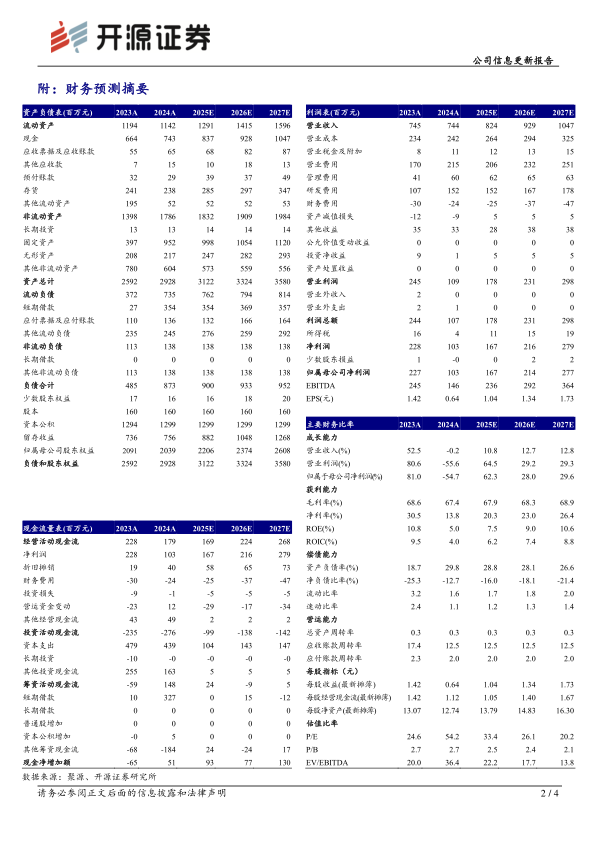

2024年利润端承压,业绩逐季改善,经营拐点或已至,维持“买入”评级2024年公司实现营收7.44亿元(yoy-0.17%),归母净利润1.03亿元(yoy-54.68%),扣非净利润0.90亿元(yoy-55.90%)。2024Q4营收2.37亿元(yoy+16.74%),归母净利润0.30亿元(yoy-38.45%)。公司2024年收入基本持平主要系院端招采下滑;利润端承压,主要系公司持续加大研发、营销投入力度,导致研发费用和销售费用上升,但2024Q4公司业绩同环比均有改善。分费用,2024年销售费用率28.91%(+6.10pct),管理费用率8.1%(+2.60pct),研发费用率20.45%(+6.12pct);销售毛利率67.42%(-1.2pct),净利率13.83%(-16.82pct)。考虑到行业扰动持续且公司保持高研发投入,我们下调2025-2026年并新增2027年的盈利预测,预计归母净利润分别为1.67/2.14/2.77亿元(原值为3.22/4.08亿元),EPS分别为1.04/1.34/1.73元,当前股价对应PE分别为33.4/26.1/20.2倍,但公司作为国内全科康复解决方案领导者,多产品横纵向延展,前瞻布局康复机器人、脑机接口等,有望成为新的业绩增长点,因此维持“买入”评级。

康复赛道在老龄化加速背景下注定长期稳定发展,康复龙头愈加受益

康复赛道长逻辑—政策端:医疗机构在政策加持下将相关康复介入率作为医疗行为质量考核范围,同时院端康复科和康复中心等可通过术前-中-后康复治疗创收,减轻DRGs等控费压力,可预见临床康复正逐步一体化,同时政策正要求并推动康复医疗服务下沉至社区卫生服务中心和乡镇卫生院。供给端:国内康复多科室不断渗透及康复医师和康复治疗师数量正逐渐增加,康复医疗器械产品更加智能化,新产品快速涌现。需求端:康复需求紧跟老龄化,与慢性病或者手术相关性较强,肌肉、关节、神经等康复教育已有阶段性成果。优选康复医疗器械综合性平台,可多科室产品全系列覆盖,康复产品较全且中高端梯度化,议价能力较强,可提供全链条康复科室建设解决方案,售后团队齐全,且有一定的出海逻辑。

前瞻布局康复机器人、脑机接口等前沿赛道,构筑第二增长曲线

公司逆势加码研发投入,核心技术不断突破,2024年新增发明专利107项,累计获得168项;新增医疗器械注册证/备案凭证28项,累计获得346项。组建康复机器人实验室和脑机接口实验室,聚焦五大研发方向,其中脑电图机、脑电采集装置、精神心理类产品预计2025年下半年将有产品取得医疗器械注册证。目前公司基于临床需求,自主研发并推出上下肢主被动康复训练仪、超声治疗仪、脑电仿生低中频电治疗仪、电磁刺激治疗仪、中医艾灸治疗机(中医艾灸机器人)等多款全新产品,多产品横纵向延展,为公司长期发展奠定基础。

风险提示:产品推广不及预期,政策落地不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用