智翔金泰(688443)

核心观点

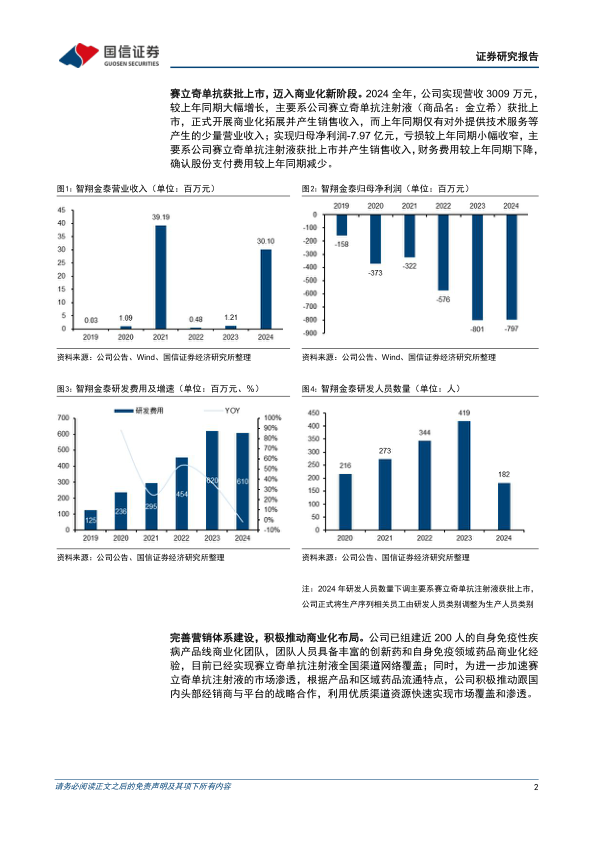

赛立奇单抗获批上市,迈入商业化新阶段。2024全年,公司实现营收3009万元,较上年同期大幅增长,主要系公司赛立奇单抗注射液(商品名:金立希)获批上市,正式开展商业化拓展并产生销售收入,而上年同期仅有对外提供技术服务等产生的少量营业收入;实现归母净利润-7.97亿元,亏损较上年同期小幅收窄,主要系公司赛立奇单抗注射液获批上市并产生销售收入,财务费用较上年同期下降,确认股份支付费用较上年同期减少等。

完善营销体系建设,积极推动商业化布局。公司已组建近200人的自身免疫性疾病产品线商业化团队,团队人员具备丰富的创新药和自身免疫领域药品商业化经验,目前已经实现赛立奇单抗注射液全国渠道网络覆盖;同时,为进一步加速赛立奇单抗注射液的市场渗透,根据产品和区域药品流通特点,公司积极推动跟国内头部经销商与平台的战略合作,利用优质渠道资源快速实现市场覆盖和渗透。

保持高水平研发投入,在研管线有序推进。2024全年,公司研发投入达到6.10亿元,保持较高投入水平,多个在研项目取得积极进展:1)赛立奇单抗(IL-17抗体):银屑病及强直性脊柱炎适应症分别于2024年8月及2025年1月获批上市;2)GR1802注射液(IL-4Rα抗体):中重度特应性皮炎适应症于2024年8月完成Ph3临床入组,慢性鼻窦炎伴鼻息肉及慢性自发性荨麻疹适应症分别于2024年8月及2025年2月启动Ph3临床研究,过敏性鼻炎适应症于2024年3月启动Ph2临床入组;3)斯乐韦米单抗注射液(GR1801):上市申请于2025年1月获受理;4)GR2001注射液:Ph3临床入组于2024年11月完成;5)GR1803注射液(BCMAxCD3双抗)Ph2临床于2024年7月启动。

投资建议:根据公司2024年报,我们对公司盈利预测进行调整,预计2025-2026年公司营收为2.05/5.11亿元(前值为2.51/6.18亿元),新增2027年营收为10.18亿元,预计2025-2026年公司归母净利润分别为-6.70/-4.40亿元(前值为-7.26/-4.63亿元),新增2027年归母净利润为-0.47亿元,维持“优于大市”评级。

风险提示:估值的风险、盈利预测的风险、在研产品研发失败的风险、产品商业化不达预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用