赛诺医疗(688108)

投资要点:

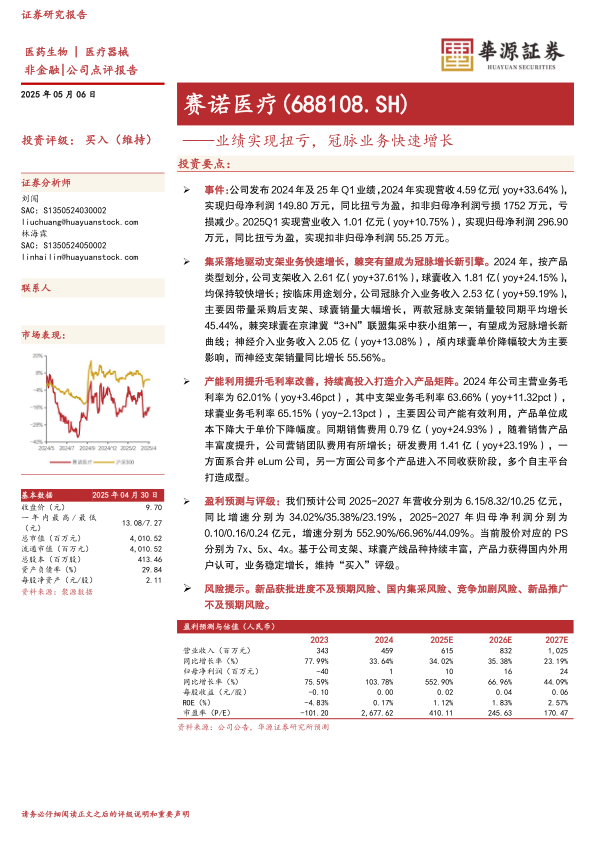

事件:公司发布2024年及25年Q1业绩,2024年实现营收4.59亿元(yoy+33.64%),实现归母净利润149.80万元,同比扭亏为盈,扣非归母净利润亏损1752万元,亏损减少。2025Q1实现营业收入1.01亿元(yoy+10.75%),实现归母净利润296.90万元,同比扭亏为盈,实现扣非归母净利润55.25万元。

集采落地驱动支架业务快速增长,棘突有望成为冠脉增长新引擎。2024年,按产品类型划分,公司支架收入2.61亿(yoy+37.61%),球囊收入1.81亿(yoy+24.15%),均保持较快增长;按临床用途划分,公司冠脉介入业务收入2.53亿(yoy+59.19%),主要因带量采购后支架、球囊销量大幅增长,两款冠脉支架销量较同期平均增长45.44%,棘突球囊在京津冀“3+N”联盟集采中获小组第一,有望成为冠脉增长新

曲线;神经介入业务收入2.05亿(yoy+13.08%),颅内球囊单价降幅较大为主要影响,而神经支架销量同比增长55.56%。

产能利用提升毛利率改善,持续高投入打造介入产品矩阵。2024年公司主营业务毛利率为62.01%(yoy+3.46pct),其中支架业务毛利率63.66%(yoy+11.32pct),球囊业务毛利率65.15%(yoy-2.13pct),主要因公司产能有效利用,产品单位成本下降大于单价下降幅度。同期销售费用0.79亿(yoy+24.93%),随着销售产品丰富度提升,公司营销团队费用有所增长;研发费用1.41亿(yoy+23.19%),一方面系合并eLum公司,另一方面公司多个产品进入不同收获阶段,多个自主平台打造成型。

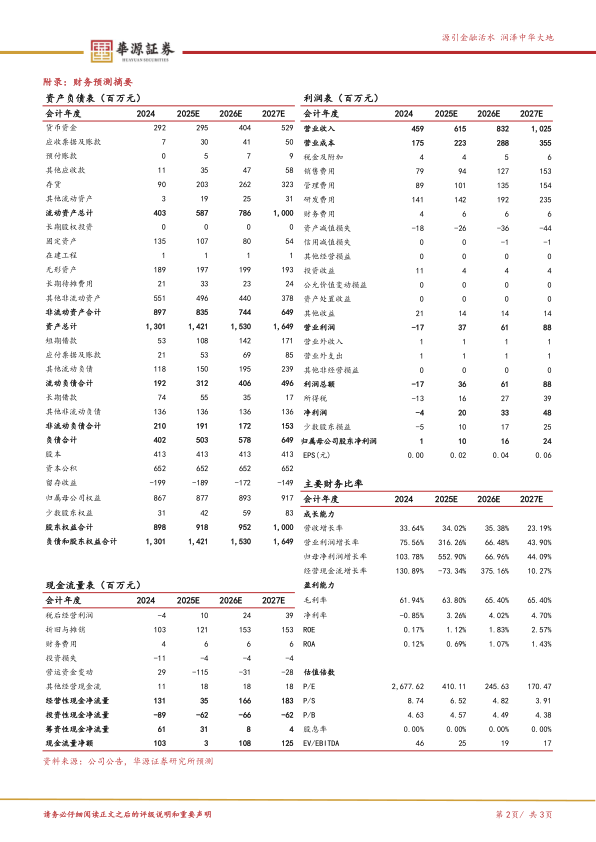

盈利预测与评级:我们预计公司2025-2027年营收分别为6.15/8.32/10.25亿元,同比增速分别为34.02%/35.38%/23.19%,2025-2027年归母净利润分别为0.10/0.16/0.24亿元,增速分别为552.90%/66.96%/44.09%。当前股价对应的PS分别为7x、5x、4x。基于公司支架、球囊产线品种持续丰富,产品力获得国内外用户认可,业务稳定增长,维持“买入”评级。

风险提示。新品获批进度不及预期风险、国内集采风险、竞争加剧风险、新品推广

不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用