人福医药(600079)

业绩简评

2025年4月28日,公司公告,2024年全年营收254.35亿元,同比增长3.71%;归母/扣非净利润13.30/11.39亿元,同比下降37.70%/37.50%。2025年一季度,公司营收61.37亿元,同比下降3.61%;归母/扣非净利润5.40/5.31亿元,同比增长11.09%/14.35%。

点评

麻醉业务稳健增长,25年计划实现营收超270亿。(1)公司核心业务板块宜昌人福持续推进多科室临床应用工作,2024年神经系统用药实现营业收入约75亿元,较上年同期增长约11%,其中注射用苯磺酸瑞马唑仑、盐酸羟考酮缓释片等近年来新上市产品实现较快增长。(2)2025年,公司将坚定“做医药细分市场领导者”的发展战略,围绕核心产品线,计划实现营业收入270亿元以上,产品综合毛利率45%以上;持续优化公司资产负债结构,合理控制各项费用支出。

研发费用保持稳定,效率提升、创新管线加速兑现。(1)2024年全年公司研发费用约14.71亿元,占医药工业收入比重约10.36%,高水平研发费用支撑公司高效推行仿创结合战略:目前公司共有在研项目500多个,其中1、2类创新药项目60多个,丰富管线支撑公司长期发展。(2)创新管线加速兑现,2024年公司先后获批近20个新产品,包括神经系统药物新产品如注射用盐酸瑞芬太尼(增加适应症)、盐酸羟考酮缓释片(新增规格)、氨酚羟考酮片、盐酸氢吗啡酮缓释片、盐酸艾司氯胺酮注射液、依托咪酯中/长链脂肪乳注射液等。

控股股东债务重整顺利推进,招商生科再增持公司股份、彰显发展信心。(1)大股东重整引入国资注入新活力。招商生科将通过直接及间接持股和接受表决权委托,合计控制公司占总股本的23.70%的表决权,并将因此有可能成为公司实质新的第一大股东与控股股东,招商局集团有限公司也将因此有可能成为公司实际控制人。(2)招商生科再增持彰显信心。2025年4月28日公司公告,公司大股东招商生科将在未来6个月内再增持公司股份,占总股本0.5%-1%,公司再获大股东增持彰显发展信心。

盈利预测、估值与评级

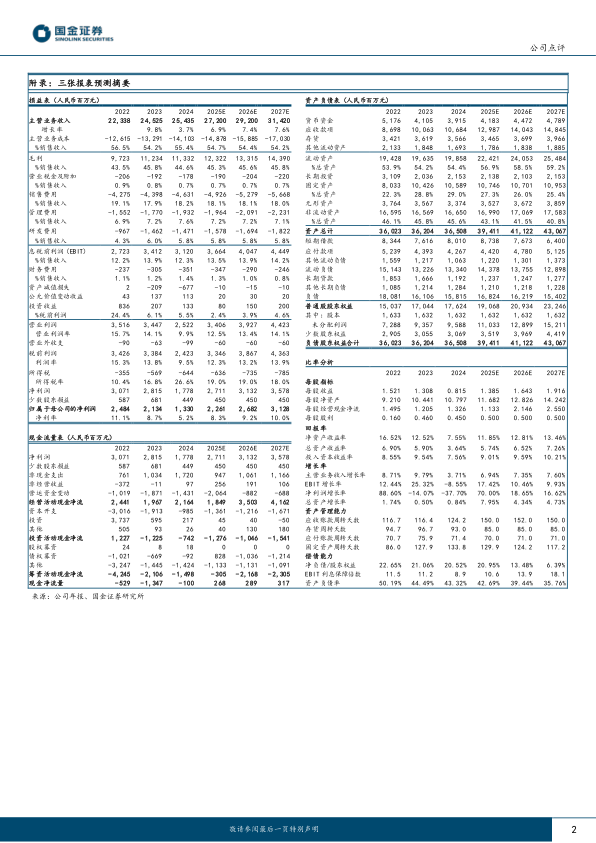

考虑到2024年资产减值情况及未来业务发展,我们适当下调营收及利润增速,预计公司2025/26/27年营收272/292/314亿元,同比增长6.9%/7.3%/7.6%;归母净利润23/27/31亿元,同比增长70%/19%/17%。维持“买入”评级。

风险提示

大股东重整风险、手术室外麻醉推广不及预期风险、新归核进度不及预期风险、麻醉药不当使用和医疗事故风险、股东经营管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用