人福医药(600079)

事件:2025年4月29日,公司发布2024年年度和2025年一季度报告:2024年全年实现营业收入254.35亿元,同比增长3.71%;受期间费用同比增加4.41亿元,计提信用减值损失2.83亿元及资产减值损失3.94亿元的影响,全年归母净利润13.30亿元,同比下降37.70%;扣非净利润11.39亿元,同比下降37.50%。

2025年一季度受医疗器械业务收缩影响,公司实现营业收入61.37亿元,同比下降3.61%;归母净利润5.40亿元,同比增长11.09%。扣非净利润5.31亿元,同比增长14.35%。

核心子公司业务继续保持稳健增长

宜昌人福:持续推进多科室临床应用工作,销售规模和经营效益稳步提升。2024年度实现营业收入87.02亿元,同比增长7.97%;实现归母净利润21.63亿元,同比增长11.55%。

葛店人福:持续拓展甾体激素原料药和制剂业务。2024年度实现营业收入13.22亿元,同比增长11.00%;实现归母净利润1.89亿元,同比增长30.00%。

新疆维药:加快拓展疆外市场和学术推广,推进独家产品进入医保基药目录,积极布局OTC、电商业务。2024年度实现营业收入11.25亿元,同比增长12.12%;实现归母净利润0.95亿元,同比增长15.00%。

开启与招商局集团的战略协同新征程

2025年4月25日,湖北省武汉市中级人民法院裁定批准《武汉当代科技产业集团股份有限公司重整计划》。根据《重整计划》有关安排,重整投资人招商局创新科技(集团)有限公司设立全资子公司“招商生科”参与“当代科技”重整,招商生科合计控制公司占总股本23.70%的表决权,将成为公司实质第一大股东与控股股东。

2025年4月28日,公司收到招商生科《关于增持人福医药集团股份公司股票的通知》,基于对公司未来发展的信心和长期投资价值的认可,招商生科拟通过证券交易所集中竞价交易、大宗交易等合法合规方式增持公司股份,累计增持比例不低于增持前公司已发行总股本的0.5%,不高于增持前公司已发行总股本的1%,增持价格上限为25.53元/股。

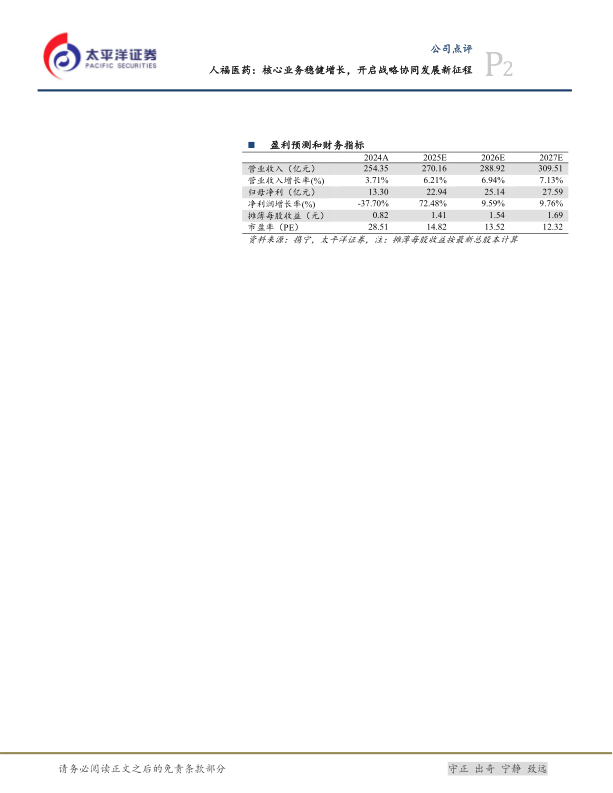

盈利预测及投资评级:我们预计,公司2025-2027年营业收入分别为270.16/288.92/309.51亿元,同比增速6.21%/6.94%/7.13%;归母净利润分别为22.94/25.14/27.59亿元,同比增速72.48%/9.59%/9.76%。对应EPS分别为1.41/1.54/1.69元,对应PE分别为15/14/12倍。维持“买入”评级。

风险提示:产品降价风险;产品销售不及预期风险;产品研发进度不及预期风险;地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用