中心思想

多元业务驱动稳健增长,大股东持续赋能

太龙药业作为河南省医药行业的头部企业,凭借其在药品制剂、中药饮片和药品研发服务三大核心业务板块的协同发展,展现出稳健的增长态势。公司实控人郑州高新技术产业开发区管委会及其大股东郑州泰容产业投资有限公司持续在资金、资源和产业整合方面提供战略赋能,为公司在中医药、CXO和大健康等领域的长期发展奠定坚实基础。

市场机遇与核心竞争力并存

报告指出,公司核心产品双黄连口服液系列在呼吸系统疾病市场中占据重要地位,并通过集采成功中选进一步巩固市场份额。同时,中药饮片业务有望抓住全国集采机遇实现快速放量。医药研发外包(CXO)子公司北京新领先则受益于创新药研发投入的持续增长和行业回暖,预计将开启新的增长周期。公司持续加大研发投入,丰富在研品种,为未来发展储备了充足动力。基于对公司业绩持续加速增长的预期,报告首次覆盖并给予“买入”评级。

主要内容

河南省医药头部企业,业绩稳健增长

实控人赋能与业务多元化

太龙药业自1993年建厂,1999年上市,是河南省医药行业首家上市公司。公司于2015年通过收购桐君堂和北京新领先,成功构建了药品制剂、中药饮片和药品研发服务三大核心业务板块。截至2024年12月31日,公司大股东郑州泰容产业投资有限公司持有14.37%股份,实控人为郑州高新技术产业开发区管委会。高新产投作为国有投资机构,将持续为公司在中医药、CXO和大健康等领域的战略发展提供资金、资源和产业整合方面的支持。

营收与盈利能力分析

公司收入规模整体呈现稳健增长,从2020年的14.17亿元增长至2024年的19.41亿元,复合年增长率达到8.18%。在利润端,公司在2022年曾出现亏损,主要受制药产品毛利率下降及子公司北京新领先亏损影响。然而,随着北京新领先在2023年实现盈利以及制药主业的稳健增长,公司利润端已成功扭亏为盈。近几年,公司毛利率稳定在20%-25%之间,2023年和2024年净利率水平保持稳定,销售费用率、管理费用率、研发费用率和财务费用率也整体维持平稳。公司收入结构多元,药品制剂(以中药口服液为主)、中药饮片和药品研发服务是主要贡献者,同时辅以药品流通和药材贸易业务。

双黄连口服液引领发展,中药饮片有望厚积薄发

核心产品与市场地位

公司药品制剂业务以中药口服制剂为主,涵盖呼吸系统、心脑血管等多个治疗领域。核心产品双黄连口服液系列在2024年实现收入5.32亿元,毛利率稳定在44%左右。双黄连口服液是呼吸系统中成药中的大品种,2024年第一至第三季度销售额位居中国零售药店终端呼吸系统中成药产品前20名。2024年底,双黄连口服液(儿童型)成功中选全国中成药采购联盟集中采购,报价11.25元/盒,价格降幅较小,有利于其在医疗终端的准入和销售渠道覆盖,预计未来仍将保持稳健增长。此外,公司还拥有小儿清热止咳口服液、小儿退热口服液、小儿复方鸡内金咀嚼片等儿童用药系列产品,形成了口服液产品集群,在儿科领域优势突出,有望凸显协同效应。我国呼吸系统中成药市场规模在2023年达到758.8亿元,同比增长3.25%,预计未来将持续增长。

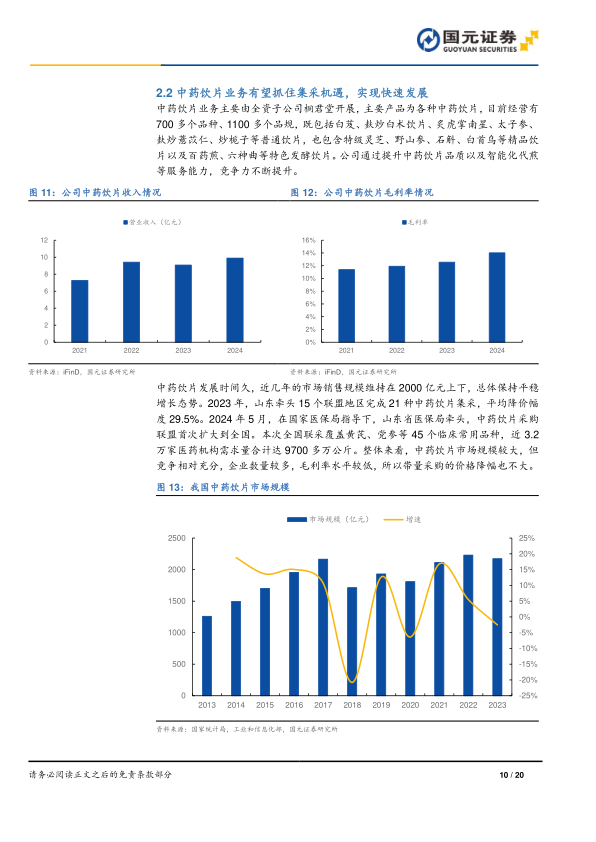

中药饮片业务发展潜力

中药饮片业务由全资子公司桐君堂开展,经营700多个品种、1100多个品规,包括普通饮片、精品饮片和特色发酵饮片。近几年,公司中药饮片收入稳健增长,2024年收入已接近10亿元。中药饮片市场规模维持在2000亿元上下,总体保持平稳增长态势。尽管市场竞争相对充分,企业数量较多,毛利率水平较低,但带量采购的价格降幅不大。2023年山东牵头15个联盟地区完成21种中药饮片集采,平均降价幅度29.5%。2024年5月,全国中药饮片采购联盟首次扩大到全国,覆盖45个临床常用品种。公司中药饮片业务主要集中在浙江省内,并通过合作拓展省外市场,有望抓住全国中药饮片集采的机遇,实现快速发展。

研发投入与在研管线

公司持续加大研发投入,从2021年的5691.99万元提升至2024年的10877.74万元,占营业收入的比例也从3.55%提升至5.60%。公司在研品种丰富,涵盖中药和化药。在中药方面,与知名高校和研发机构合作开展古代经典名方、同名同方产品及已上市产品的二次开发,并进行中药材标准化研究。在化药方面,子公司北京新领先在精神神经系统、心脑血管等多个治疗领域布局了较多高端仿制药,如已提交注册上市许可申请的DFED滴眼液(干眼症)和MAOD口崩片(阿尔茨海默症),这些均为市场空间大且竞争格局较好的品种。整体来看,公司在研品种形成了一定梯队,为长期发展提供了充足动力。

医药研发外包行业逐步回暖,北京新领先有望开启新增长

行业趋势与市场机遇

我国医药研发外包(CXO)行业在经历2021年后的下行周期后,目前正逐步回暖。创新药融资已趋于平稳,同时,已上市医药公司持续加大研发投入,为医药研发外包行业的发展奠定基础。此外,美国生物安全法案未能通过,预计未来海外市场有望稳定增长,共同推动我国医药研发外包行业逐步恢复增长。

北京新领先的业绩复苏

公司的药品研发服务业务主要由子公司北京新领先开展,提供临床前药学研究、临床CRO研究、申报注册等药品研发全过程专业技术服务。该业务已成为公司重要的业务板块,2024年实现收入2.65亿元(内部交易抵消后),毛利率为33.50%。北京新领先在2020年和2021年曾实现超过4000万元的净利润,但在2022年因行业下行出现亏损。经过两年调整,2024年已实现净利润1111.42万元。预计随着医药研发外包行业的逐步回暖,北京新领先有望充分受益,实现业绩的持续增长。

药品流通和药材贸易业务平稳增长

公司药材流通业务由全资子公司桐君堂道地药材公司开展,主要负责公司生产所需原料采购,并发挥道地药材基地和专业团队技术优势,开展趁鲜加工业务和可溯源的优质药材贸易,服务国内大型知名中药企业。公司的药材贸易业务和医药商品流通业务收入历年保持稳定,预计未来仍将保持平稳发展。

盈利预测与投资建议

业绩预测与估值分析

基于对中药饮片、中药口服液、医药研发外包、药材贸易、医药商品流通和固体化学制剂等各项业务的增长假设,报告预测太龙药业2025-2027年将实现营业收入分别为21.26亿元、23.23亿元和25.33亿元。归属于母公司净利润预计分别为0.66亿元、0.98亿元和1.17亿元,对应每股收益(EPS)分别为0.11元/股、0.17元/股和0.20元/股。相应的市盈率(PE)分别为45倍、30倍和25倍。

投资评级与风险提示

报告首次覆盖太龙药业,并给予“买入”评级。在投资建议中,报告选取盘龙药业、羚锐制药和阳光诺和作为可比公司,其2025年平均估值水平为19倍。考虑到太龙药业2025-2027年归母净利润增速分别为29.67%、48.84%和20.04%,快于可比公司,因此认为公司长期发展值得期待。同时,报告提示了主要风险,包括产品降价风险(如集采)、研发不及预期风险以及医药研发外包业务不及预期风险。

总结

太龙药业作为河南省医药行业的领军企业,在国有大股东的持续赋能下,已成功构建药品制剂、中药饮片和药品研发服务三大核心业务板块,并辅以药品流通和药材贸易业务,形成了多元化的增长格局。公司核心产品双黄连口服液在集采中表现稳健,中药饮片业务有望受益于全国集采实现快速发展。同时,子公司北京新领先的医药研发外包业务正随着行业回暖而逐步复苏,预计将开启新的增长周期。公司持续加大研发投入,在研品种丰富,为未来业绩增长提供了坚实基础。尽管面临产品降价、研发不及预期和医药研发外包业务不确定性等风险,但基于其稳健的业绩增长、多元化的业务布局和积极的市场前景,报告首次覆盖并给予“买入”评级,认为公司长期发展潜力值得关注。

微信扫一扫-立即使用

微信扫一扫-立即使用