三诺生物(300298)

投资要点:

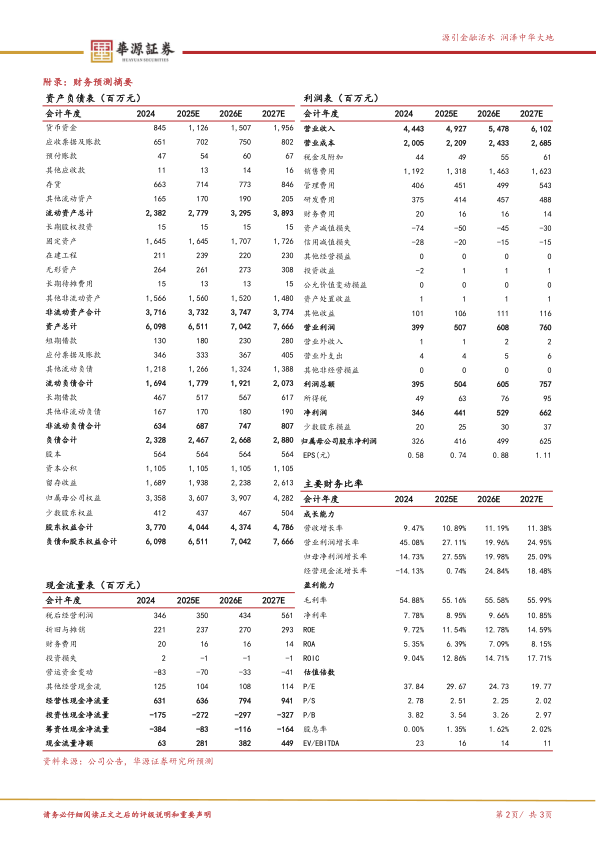

事件:2024年实现营业收入44.4亿元,同比+9.5%,归母净利润3.3亿元,同比+14.7%;24Q4单季度实现收入12.6亿元,同比+23.2%,归母净利润0.7亿元,同比+311%。

传统业务稳健,子公司均实现盈利。分公司来看,2024年母公司实现收入27.5亿元,同比+18.4%;心诺健康实现收入11.1亿元,同比+4.1%,在市场萎缩的背景下逆势增长,净利润0.6亿元,同比2023年亏损1.8亿元实现盈利;PTS则持续保持盈利态势。分业务来看,合并报表口径下,2024年血糖监测收入33.2亿元,同比+15.6%;血脂收入2.4亿元,同比-5%;iPOCT收入1.9亿元,同比+9.1%;糖化收入1.8亿元,同比-7.3%;血压计收入1.2亿元,同比+10.6%;单看母公司,2024年血糖监测收入23.4亿元,同比+20.2%;iPOCT收入1.8亿元,同比+6.6%。

血糖监测系统毛利率有所提升,销售费用投入增加。从毛利率来看,公司2024年整体毛利率为54.9%,同比+1.3pct,其中血糖监测系统毛利率为60.2%,同比+1.1pct。从费用来看,2024年销售/管理/研发/财务费用率分别为26.8%、9.1%、8.4%、0.5%,同比+2.7/-1.2/-0.3/-0.8pct,销售费用率提升主要是由于线上渠道和CGM的市场投入增加所致。

CGM国内外商业化进程均在稳步推进,25年开始海外将持续发力。二代CGM已经在国内上市,产品线持续丰富。海外注册范围进一步扩大,新增新加坡、巴基斯坦、俄罗斯、沙特等国家准入。欧洲经销商合作已经落地,CGM产品在原有的欧盟MDR认证中新增了2-17岁适应症,适用人群得到扩张。同时在美国已经进入FDA实质性审查阶段,25年及以后海外有望逐步发力。

盈利预测与评级:我们预计2025-2027年公司归母净利润分别为4.2亿元、5.0亿元、6.2亿元,增速分别为27.5%/20.0%/25.1%,当前股价对应的PE分别为30X、25X、20X。公司为血糖监测行业龙头,新产品CGM正在快速增长中,海外发力在

即,天花板持续打开,维持公司“买入”评级。

风险提示:CGM国内销售进展不及预期;CGM美国注册进展不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用