新和成(002001)

事件

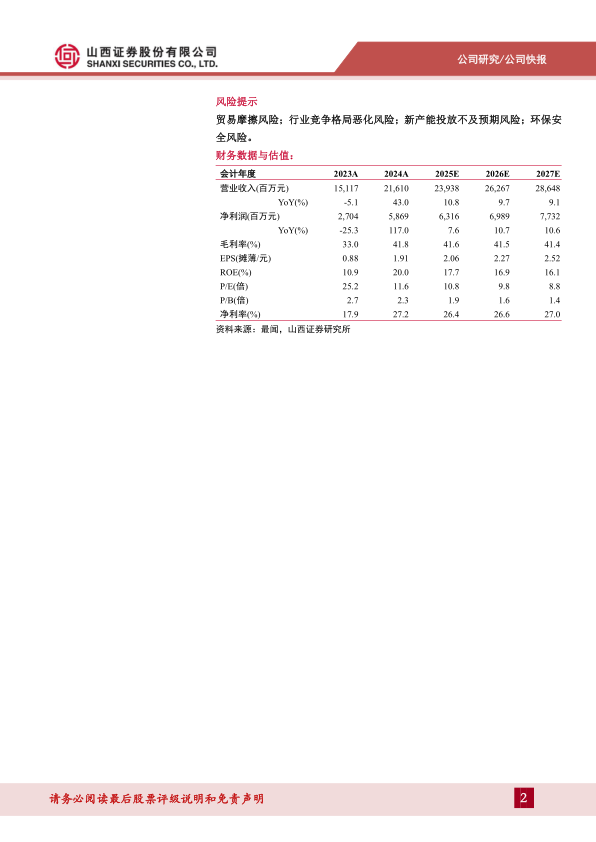

公司公布2024年年报及25年一季度预告,业绩高增。公司公布2024年年报数据,2024年公司实现营收216.10亿元,同比增长42.95%,实现归母净利润58.69亿元,同比增长117.01%。第四季度公司实现营收58.28亿元,同比增长41.99%,环比下降1.84%。实现归母净利润18.79亿元,同比增长211.60%,环比增长5.26%。2024年全年毛利率为41.78%,同比上升8.80pct;净利率为27.29%,同比上升9.26pct。2024年第四季度毛利率为47.84%,同比上升16.40pct,环比上升4.28pct;净利率为32.40%,同比上升17.63pct,环比上升2.22pct。公司预告2025年第一季度业绩,预计实现归母净利润18-19亿元,同比增长107%~118%,环比变化-4%~1%。

营养品板块主要产品量价齐升推动业绩高增。2024年及2025年一季度,受蛋氨酸等项目新产能释放,下游养殖行业复苏,以及其他厂家供给受限等因素影响,公司营养品板块主要产品市场价格修复;公司及时抢抓市场机遇,全力以赴,产销联动拓市场,多措并举拓展市场份额,公司营养品业务销售量价齐升;此外,公司通过不断创新降本增效,优化生产工艺、资源配置、能源消耗等,合理降低运营成本,从而实现经营业绩提升。

主要维生素品种均在豁免清单,“对等关税”影响有限。根据公司4月8日互动易,公司主要维生素系列产品VE系列、VA系列、VC系列、VAD3系列、VB系列,辅酶Q10系列均在此次关税豁免清单中,公司出口美国的销售收入占总营业收入比重在10%以下,“对等关税”影响有限。

营养品、香精香料、新材料、原料药四大板块新项目开发建设有序进行。营养品板块,公司与中国石油化工股份有限公司合资建设18万吨/年液体蛋氨酸(折纯)项目基本建设完成;4,000吨/年胱氨酸稳定生产运行,草铵膦项目中试顺利。香精香料板块,系列醛项目、SA项目、香料产业园一期项目稳步推进。新材料板块,PPS新领域应用开发顺利;天津尼龙新材料项目顺利推进大生产审批;HA项目产品已正常生产、销售。原料药板块,氟烷、植物醇整合项目有序进展,未来将根据市场需求升级产品结构,逐步发展成为解热镇痛类、营养类药品以及特色原料药中间体生产商。

投资建议

我们预测2025年至2027年,公司分别实现营收239.38/262.67/286.48亿元,同比增长10.8%/9.7%/9.1%;实现归母净利润63.16/69.89/77.32亿元,同比增长7.6%/10.7%/10.6%,对应EPS分别为2.06/2.27/2.52元,PE为10.8/9.8/8.8倍,维持“买入-B”评级。

风险提示

贸易摩擦风险;行业竞争格局恶化风险;新产能投放不及预期风险;环保安全风险。

微信扫一扫-立即使用

微信扫一扫-立即使用