科兴制药(688136)

投资要点:

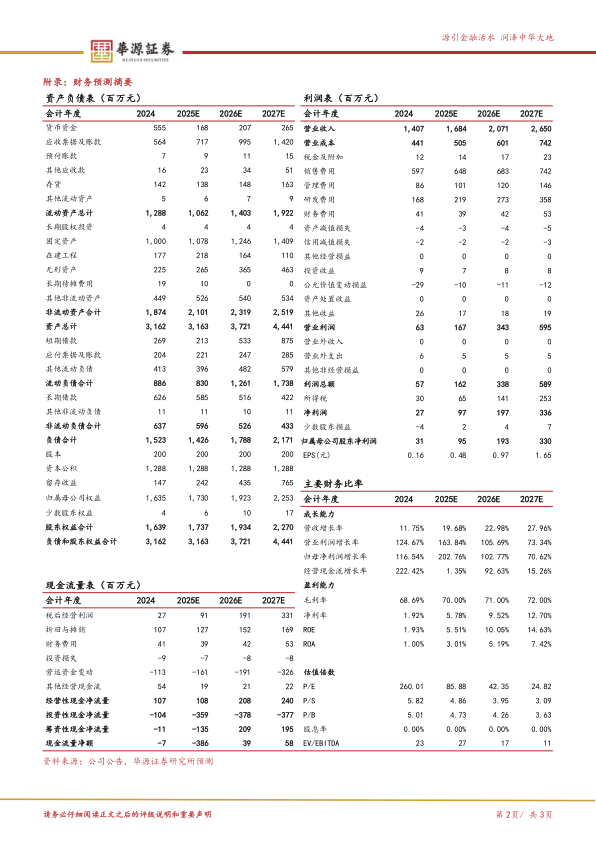

2024年整体业绩。2024年营业收入14.07亿元,同比+11.75%;归母净利润3148.09万元;扣非归母净利润为3525.43万元。24Q4收入3.69亿元,同比+27.1%;归母净利润1430.26万元;扣非归母净利润1101.65万元。2024年研发费用1.68亿元,同比-51.26%,研发费用率11.94%;销售费用5.97亿元,同比-13.42%,销售费用率42.42%;管理费用0.86亿元,同比-1.0%,管理费用率6.11%。

海外制剂业务高增长,新品种海外市场加速注册推进。2024年海外销售收入2.24亿元,同比增长约61.96%。白蛋白紫杉醇欧盟于24年7月获批上市,未来有望提供较大增量;截至目前公司白蛋白紫杉醇已向加拿大、巴西、阿根廷、新加坡等国家提交了注册。公司新兴市场同样加速推进,24年新兴市场销售额同比增长超15%,25年4月公司其他品种,如贝伐珠单抗、阿达木单抗、利拉鲁肽等药物在新兴市场注册接连突破。此外,2024年公司国内自有药品及引进产品营业收入11.77亿元,同比增长5.37%。

创新药研发加速推进,提供新估值弹性,积极关注出海进展。1)GB18(GDF15):肿瘤恶病质,国内IND申请已受理,美国申报处于Pre-IND阶段。对标同靶点同适应症辉瑞Ponsegromab,临床前数据显示GB18能够有效逆转肿瘤恶病质导致的体重减轻,显著提高模型动物的肌肉和脂肪重量,改善肌肉纤维的质量。2)GB12(IL-4R/IL-31):特应性皮炎,临床前阶段,运用AI技术突破性设计,抑制炎症反应+缓解瘙痒,从而克服单一靶点在疗效和耐药性的局限性。3)GB20(TL1A)+GB24(TL1A/LIGHT):炎症性肠炎,临床前阶段,公司GB20筛选获得的PCC分子体外活性为竞品的10倍,免疫原性低,安全性高。此外,GB24双抗在抑制溃疡和纤维化方面效果显著。4)GB10(VEGF/Ang-2):眼底疾病,临床前阶段,目前已完成GMP批次的中试生产,非临床动物实验和临床申报工作正在稳步推进。GB10在抑制异常血管生成、减少液体渗漏及改善视力方面效果显著。

盈利预测与评级:我们预计公司2025-2027年归母净利润分别为0.95/1.93/3.30亿

元,当前股价对应的PE分别为86/42/25倍。鉴于公司制剂出海有望保持较高增速,创新药研发进展积极,维持“买入”评级。

风险提示:临床研发失败风险,竞争格局恶化风险、销售不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用