中心思想

业绩增长与市场预期

本报告分析了普利制药2017年中报,指出公司业绩超出市场预期,主要得益于现有业务的稳健增长和制剂出口的加速兑现。

制剂出口加速兑现

报告强调了普利制药在制剂出口方面的先发优势,并维持“买入”评级。公司正积极推进多个注射剂产品的出口转报国内,有望在未来实现业绩突破。

主要内容

公司基本情况与市场数据

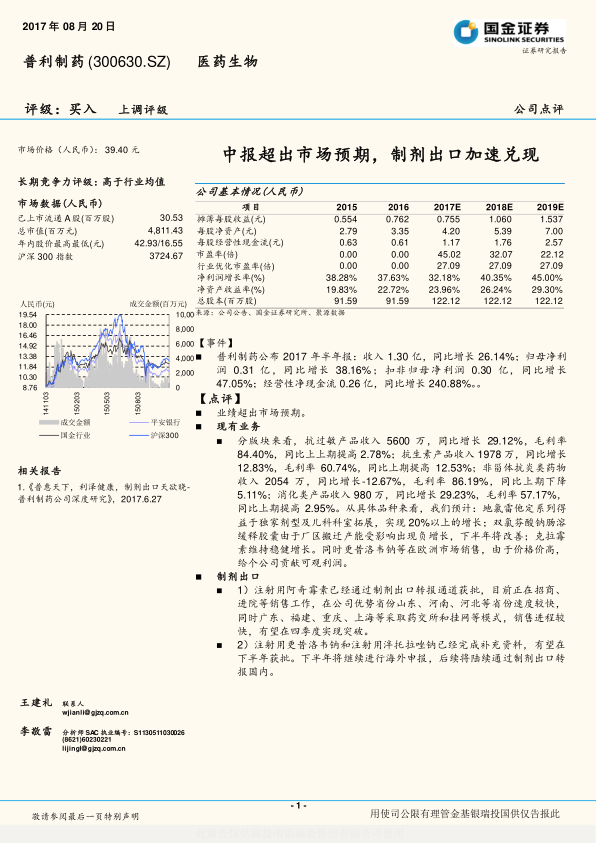

本段落主要展示了普利制药的基本财务数据和市场表现,包括每股收益、净资产、市盈率、净利润增长率等关键指标,并与行业平均水平进行对比。

事件点评

-

业绩表现: 普利制药2017年半年度报告显示,公司收入同比增长26.14%,归母净利润同比增长38.16%,经营性净现金流同比增长240.88%,业绩超出市场预期。

-

分版块业务分析: 抗过敏产品收入同比增长29.12%,毛利率提升;抗生素产品收入同比增长12.83%,毛利率显著提高;消化类产品收入同比增长29.23%,毛利率有所提升;非甾体抗炎类药物收入同比下降,毛利率略有下降。

制剂出口

-

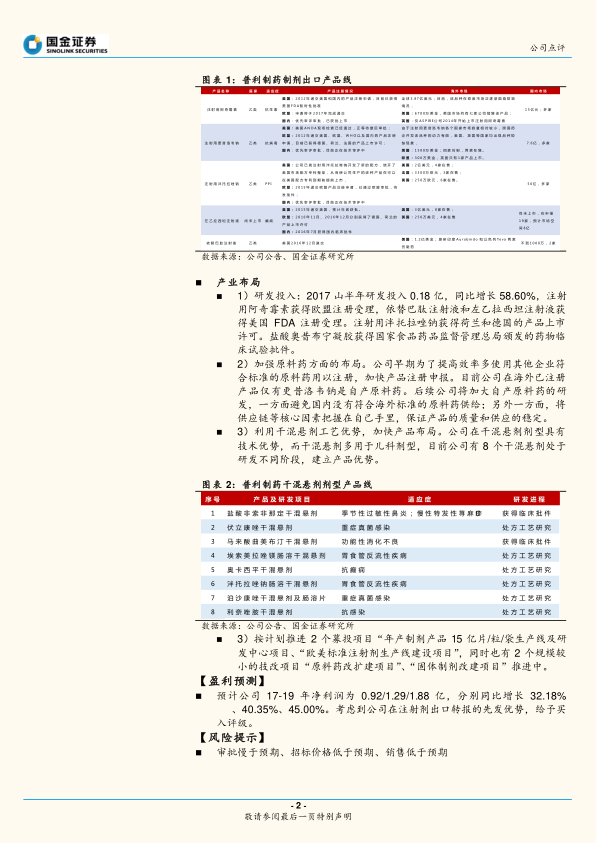

阿奇霉素获批与销售进展: 注射用阿奇霉素已通过制剂出口转报通道获批,正在积极进行招商和进院等销售工作,预计四季度有望实现突破。

-

后续产品线: 注射用更昔洛韦钠和注射用泮托拉唑钠已完成补充资料,有望在下半年获批。公司将继续进行海外申报,后续将陆续通过制剂出口转报国内。

产业布局

-

研发投入: 2017上半年研发投入同比增长58.60%,多个注射剂产品获得欧盟或美国FDA注册受理,盐酸奥昔布宁凝胶获得药物临床试验批件。

-

原料药布局: 公司将加大自产原料药的研发,以避免国内没有符合海外标准的原料药供给,并保证产品的质量和供应的稳定。

-

干混悬剂优势: 公司在干混悬剂剂型具有技术优势,目前有8个干混悬剂处于研发不同阶段,建立产品优势。

盈利预测

预计公司2017-2019年净利润分别为0.92/1.29/1.88亿,分别同比增长32.18%、40.35%、45.00%。考虑到公司在注射剂出口转报的先发优势,给予买入评级。

风险提示

审批慢于预期、招标价格低于预期、销售低于预期。

总结

核心业务稳健增长

普利制药2017年中报业绩超出市场预期,现有业务板块如抗过敏、抗生素和消化类产品均实现稳健增长,为公司整体业绩提供了坚实支撑。

制剂出口前景广阔

公司在制剂出口方面具有先发优势,注射用阿奇霉素已获批并积极推进销售,后续产品线如更昔洛韦钠和泮托拉唑钠有望陆续获批,为公司带来新的增长点。同时,公司加大研发投入,加强原料药布局,并利用干混悬剂工艺优势,有望进一步巩固和扩大市场份额。

微信扫一扫-立即使用

微信扫一扫-立即使用