中心思想

业绩强劲增长,超出市场预期

普利制药2017年三季报显示,公司营收和归母净利润均实现高速增长,特别是经营性净现金流大幅提升,业绩表现符合市场预期,展现出强劲的盈利能力。

制剂出口与国内市场双轮驱动,长期竞争力显著

公司通过独家剂型和儿科市场拓展,确保国内制剂业务稳健增长;同时,注射剂出口业务加速兑现,多个品种在欧美市场取得进展并有望转报国内,形成“制剂出口反补国内”的独特竞争优势,长期发展潜力巨大。

主要内容

业绩表现与市场预期

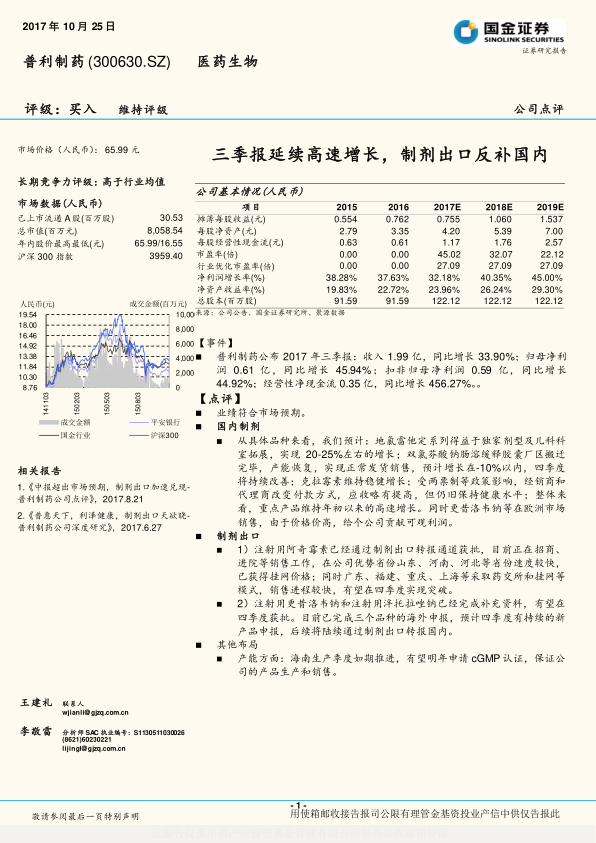

2017年三季报业绩概览

普利制药2017年第三季度报告显示,公司实现营业收入1.99亿元,同比增长33.90%;归属于母公司股东的净利润为0.61亿元,同比增长45.94%;扣除非经常性损益后的归母净利润为0.59亿元,同比增长44.92%。经营性净现金流表现尤为突出,达到0.35亿元,同比大幅增长456.27%。整体业绩符合市场预期,显示公司盈利能力持续增强。

国内制剂业务分析

核心品种稳健增长,独家剂型优势凸显

从具体产品来看,地氯雷他定系列受益于其独家剂型和儿科科室的持续拓展,预计实现20-25%左右的增长。双氯芬酸钠肠溶缓释胶囊在厂区搬迁完成后产能恢复,销售逐步正常,预计增长在-10%以内,并有望在第四季度持续改善。克拉霉素系列产品保持稳健增长。受“两票制”等政策影响,经销商和代理商的付款方式有所调整,导致应收账款略有提高,但整体仍保持健康水平。公司国内制剂业务以口服片剂为主,其中核心品种多为分散片或干混悬液等独家剂型,预计未来三年国内现有产品收入将保持稳健增长,利润增速快于收入。

制剂出口业务进展

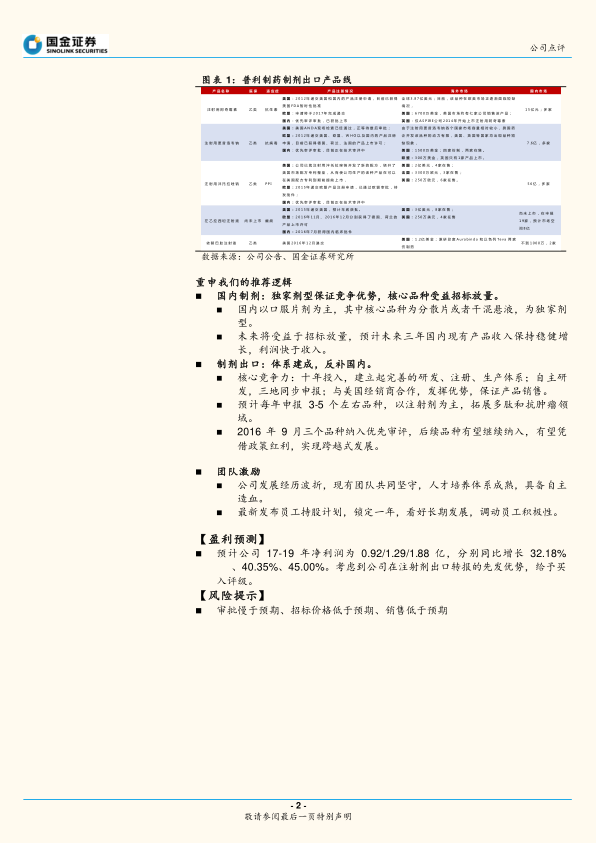

注射剂出口加速兑现,多品种获批或待批

注射用阿奇霉素已通过制剂出口转报通道获批国内上市,目前正在积极招商和进院销售,在山东、河南、河北等优势省份进展较快,并已获得挂网价格;广东、福建、重庆、上海等地也通过药交所和挂网模式加速销售进程,有望在第四季度实现销售突破。该品种已获得美国FDA暂时性批准,欧盟申请预计2017年完成递交。注射用更昔洛韦钠和注射用泮托拉唑钠已完成补充资料提交,有望在第四季度获批。注射用更昔洛韦钠已获得德国、荷兰、法国的产品上市许可,美国ANDA现场检查已通过,正等待最终审批。注射用泮托拉唑钠已通过欧盟审批,并开发了新的配方以绕开美国市场专利壁垒,有望提前上市。其他出口品种如左乙拉西坦注射液已获得德国、荷兰的产品上市许可;依替巴肽注射液已于2016年12月递交美国申请。公司已完成三个品种的海外申报,预计第四季度将持续有新产品申报,后续将陆续通过制剂出口转报国内,形成“体系建成,反补国内”的战略优势。

核心竞争力:全球化研发与注册体系

普利制药经过十年投入,建立了完善的研发、注册和生产体系,具备自主研发能力,并能实现产品在美国、欧盟和国内三地同步申报。通过与美国经销商合作,公司有效发挥了销售优势,保障产品销售。预计公司每年将申报3-5个左右的品种,以注射剂为主,并逐步拓展多肽和抗肿瘤领域。2016年9月,公司有三个品种被纳入优先审评,后续品种有望继续受益于政策红利,实现跨越式发展。

其他战略布局

产能建设与团队激励并举

产能方面,海南生产基地建设按计划推进,有望在明年申请cGMP认证,为公司产品的生产和销售提供坚实保障。团队激励方面,公司拥有成熟的人才培养体系,团队共同坚守。最新发布的员工持股计划锁定一年,体现了公司对长期发展的信心,并有效调动了员工的积极性。

盈利预测与风险提示

盈利能力持续提升,维持“买入”评级

国金证券预计普利制药2017-2019年净利润分别为0.92亿元、1.29亿元和1.88亿元,分别同比增长32.18%、40.35%和45.00%。考虑到公司在注射剂出口转报方面的先发优势,国金证券维持“买入”评级。

潜在风险因素

主要风险包括审批进度慢于预期、招标价格低于预期以及销售情况低于预期。

总结

业绩持续高增长,盈利能力显著

普利制药2017年三季报业绩表现强劲,营收和净利润均实现高速增长,经营性现金流大幅改善,充分验证了公司良好的盈利能力和发展势头。

制剂出口驱动未来,国内市场稳固支撑

公司成功构建了以制剂出口为核心的全球化战略,多个注射剂品种在欧美市场取得突破性进展,并加速转报国内,形成独特的竞争优势。同时,国内市场凭借独家剂型和核心品种的稳健增长,为公司提供了坚实支撑。在产能扩张和团队激励的保障下,普利制药有望凭借其先发优势和双轮驱动战略,实现持续的跨越式发展。

微信扫一扫-立即使用

微信扫一扫-立即使用