中心思想

业绩增长超预期及驱动因素

本报告的核心观点是普利制药的业绩高增长超出市场预期,主要得益于海外业务的强劲贡献和国内业务的良好增长。海外业务方面,更昔洛韦在英国获批以及海外品种授权费的增加显著提升了公司业绩。国内业务方面,尽管双氯芬酸受到产能影响,但其他品种保持了良好的增长态势。

国内外业务爆发前夜

公司员工持股计划的完成,彰显了公司内部对未来发展的强烈信心。公司正处于国内外业务同时发展的关键时期,制剂出口业务有望在未来几年贡献巨大的业绩弹性,国内现有品种也有望维持稳定增长,制剂出口反哺国内的逻辑正在逐步验证。

主要内容

公司三季报业绩分析

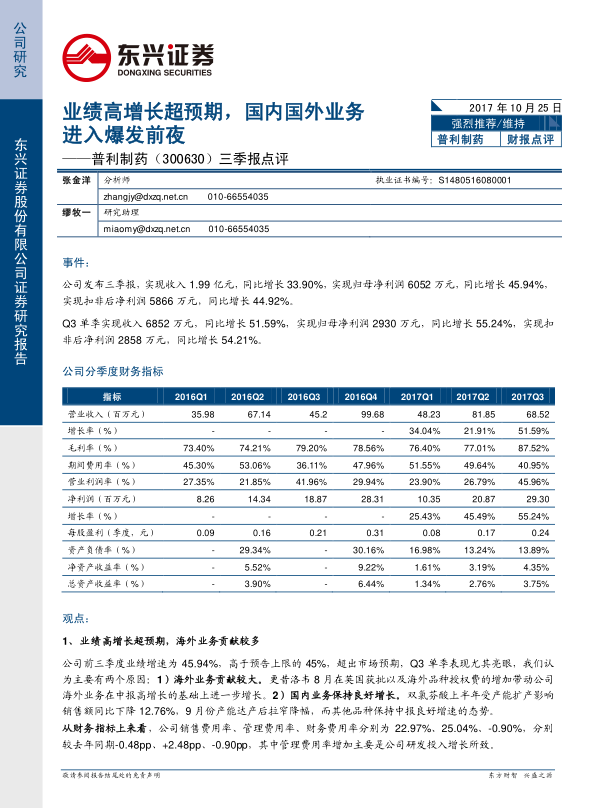

公司发布三季报,实现收入1.99亿元,同比增长33.90%,实现归母净利润6052万元,同比增长45.94%,实现扣非后净利润5866万元,同比增长44.92%。Q3单季实现收入6852万元,同比增长51.59%,实现归母净利润2930万元,同比增长55.24%,实现扣非后净利润2858万元,同比增长54.21%。

业绩高增长超预期,海外业务贡献较多

公司前三季度业绩增速为45.94%,高于预告上限的45%,超出市场预期,Q3单季表现尤其亮眼。主要原因有:1)海外业务贡献较大。更昔洛韦8月在英国获批以及海外品种授权费的增加带动公司海外业务在中报高增长的基础上进一步增长。2)国内业务保持良好增长。双氯芬酸上半年受产能扩产影响销售额同比下降12.76%,9月份产能达产后拉窄降幅,而其他品种保持中报良好增速的态势。

员工持股计划完成,彰显公司内部信心

公司于9月9日完成第一期员工持股计划,买入2946万元,成交均价为48.882元。公司刚上市即推行员工持股计划,彰显公司对未来发展的强烈信心,同时也为股价提供了一定的安全垫。

公司逻辑再梳理:国内国外业务同时发展,进入业绩爆发前夜

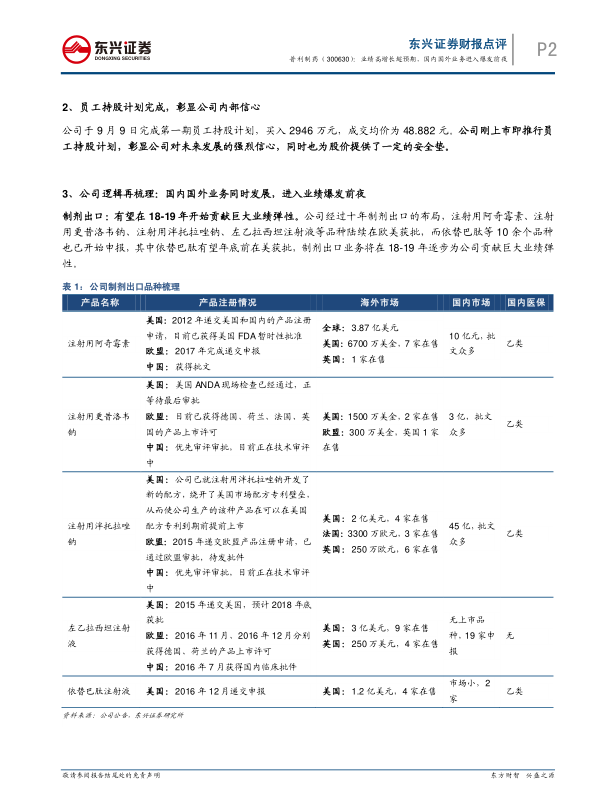

制剂出口:有望在18-19年开始贡献巨大业绩弹性。公司经过十年制剂出口的布局,注射用阿奇霉素、注射用更昔洛韦钠、注射用泮托拉唑钠、左乙拉西坦注射液等品种陆续在欧美获批,而依替巴肽等10余个品种也已开始申报,其中依替巴肽有望年底前在美获批,制剂出口业务将在18-19年逐步为公司贡献巨大业绩弹性。

国内业务:现有品种有望维持20%以上增速,制剂出口反哺国内空间巨大。公司现有的地氯雷他定、双氯芬酸等品种具备剂型优势,有望维持20%-30%增速;同时,受益于制剂出口业务,公司的注射用阿奇霉素、注射用更昔洛韦钠、注射用泮托拉唑钠于2016年9月进入优先审评,其中注射用阿奇霉素已经获批,其他两个品种有望在年底获批。近期,公司注射用阿奇霉素在山东、河北、河南等省高价挂网进一步验证了公司制剂出口反哺国内的逻辑,三大优先审评品种在明年年中公司注射剂新产能投产后将逐步释放巨大业绩弹性。

盈利预测与投资建议

我们预计公司2017-2019年净利润为0.95亿元、1.40亿元、2.53亿元,增速分别为36.46%、47.38%、80.56%,对应PE为83x、56x、31x。公司是小而美的制剂出口标的,海外业务在爆发前夜,制剂出口反哺国内逻辑得到验证,国外国内两大板块未来均有望贡献巨大业绩弹性,我们看好公司发展,维持“强烈推荐”评级。

总结

本报告对普利制药的三季报进行了深入分析,指出公司业绩高增长超出预期,主要受益于海外业务的强劲增长和国内业务的稳健发展。公司员工持股计划的完成,彰显了公司对未来发展的信心。公司正处于国内外业务同时发展的关键时期,制剂出口业务有望在未来几年贡献巨大的业绩弹性,国内现有品种也有望维持稳定增长。维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用