中心思想

业绩增长与未来潜力

本报告的核心观点是普利制药的业绩增长符合预期,但公司正处于爆发前夜,国内外业务均有巨大潜力。

- 公司2017年业绩高速增长,主要得益于国内业务的亮眼表现,出口业务尚未完全爆发。

- 多个品种在欧美陆续获批,制剂出口业务渐入正轨,未来有望贡献巨大业绩弹性。

- 国内转报品种正在进行时,海南针剂生产基地即将投产,有望进一步提升公司业绩。

投资评级与盈利预测

维持“强烈推荐”评级,看好公司未来发展。

- 预计公司2018-2020年净利润将保持高速增长,对应PE估值具有吸引力。

- 公司是小而美的制剂出口标的,国内外两大板块均有望贡献巨大业绩弹性。

主要内容

公司2017年年报分析

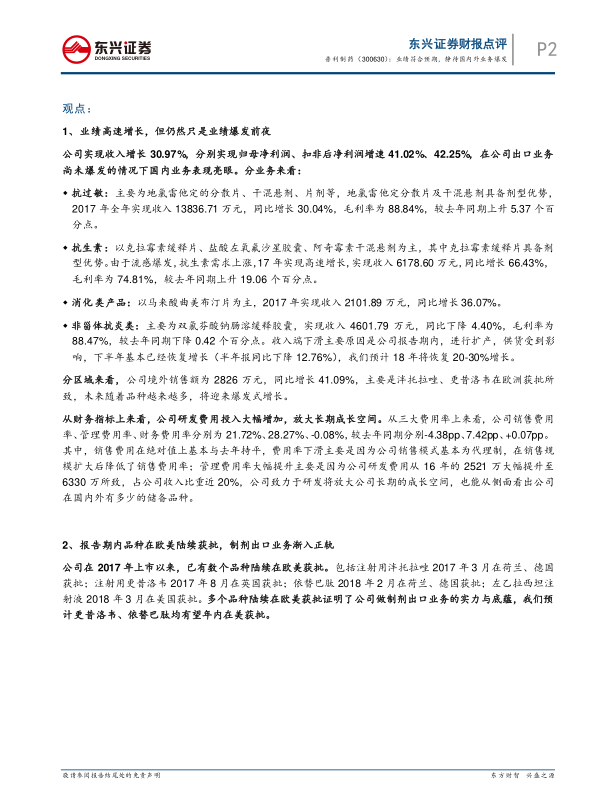

公司发布2017年年报,实现收入3.25亿元,同比增长30.97%,实现归母净利润0.98亿元,同比增长41.02%。Q4单季来看,实现1.26亿元,同比增长26.62%,实现归母净利润0.38亿元,同比增长33.83%。

业绩高速增长分析

公司实现收入增长 30.97%,分别实现归母净利润、扣非后净利润增速41.02%、42.25%,在公司出口业务尚未爆发的情况下国内业务表现亮眼。

-

抗过敏类药物:地氯雷他定分散片及干混悬剂具备剂型优势,全年实现收入13836.71 万元,同比增长 30.04%,毛利率为88.84%,较去年同期上升5.37 个百分点。

-

抗生素类药物:克拉霉素缓释片具备剂型优势,由于流感爆发,抗生素需求上涨,17 年实现高速增长,实现收入6178.60 万元,同比增长 66.43%,毛利率为74.81%,较去年同期上升19.06 个百分点。

-

消化类产品:马来酸曲美布汀片为主,2017年实现收入2101.89 万元,同比增长36.07%。

-

非甾体抗炎类:双氯芬酸钠肠溶缓释胶囊,实现收入 4601.79 万元,同比下降 4.40%,毛利率为 88.47%,较去年同期下降0.42 个百分点。收入端下滑主要原因是公司报告期内,进行扩产,供货受到影响,下半年基本已经恢复增长(半年报同比下降12.76%),我们预计18 年将恢复20-30%增长。

海外业务进展

境外销售额为 2826 万元,同比增长41.09%,主要是泮托拉唑、更昔洛韦在欧洲获批所致,未来随着品种越来越多,将迎来爆发式增长。

费用分析与研发投入

公司研发费用投入大幅增加,放大长期成长空间。

- 销售费用率、管理费用率、财务费用率分别为21.72%、28.27%、-0.08%,较去年同期分别-4.38pp、7.42pp、+0.07pp。

- 管理费用率大幅提升主要是因为公司研发费用从 16 年的 2521 万大幅提升至 6330 万所致,占公司收入比重近20%,公司致力于研发将放大公司长期的成长空间,也能从侧面看出公司 在国内外有多少的储备品种。

制剂出口业务

报告期内品种在欧美陆续获批,制剂出口业务渐入正轨。

- 注射用泮托拉唑2017 年3 月在荷兰、德国 获批;注射用更昔洛韦2017 年8 月在英国获批;依替巴肽2018 年2 月在荷兰、德国获批;左乙拉西坦注 射液2018 年3 月在美国获批。

- 预计更昔洛韦、依替巴肽均有望年内在美获批。

国内转报品种

制剂出口品种国内转报正在进行时,18年下半年开始贡献业绩弹性。

- 注射用阿奇霉素、注射用更昔洛韦钠、注射用泮托拉唑钠于 2016年 9月进入优先审评,其中注射用 阿奇霉素已经获批,其他两个品种有望在今年获批。

- 公司在海南的针剂生产基地有望在今年7-8 月份完成交付,由于一致性评价身份带来的定价及准入资质,有 望从18 年下半年开始逐步贡献巨大业绩弹性。

盈利预测与投资建议

预计公司 2018-2020 年净利润为 1.72 亿元、3.01 亿元、4.37 亿元,增速分别为 75.03%、74.59%、 45.36%,对应 PE 为 61x、35x、24x。维持“强烈推荐”评级。

风险提示

制剂出口业务不及预期;国内制剂放量不及预期

总结

业绩增长与未来展望

普利制药2017年业绩符合预期,国内业务表现亮眼,出口业务蓄势待发。随着多个品种在欧美获批,制剂出口业务将成为新的增长点。

投资价值与风险提示

维持“强烈推荐”评级,看好公司未来的发展前景。但投资者也应关注制剂出口业务和国内制剂放量不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用