中心思想

普利制药:政策红利驱动下的高速增长与国际化战略

普利制药凭借其在制剂出口和注射剂一致性评价领域的领先地位,在2017年实现了显著的业绩增长。公司通过独家剂型优势、新产品上市以及持续加大的研发投入,有效抓住了国内医药政策改革带来的历史性机遇。其完善的制剂出口平台和前瞻性的国际化布局,使其有望在未来几年保持跨越式发展,并在全球市场中占据一席之地。

核心竞争力:独家剂型、制剂出口与研发创新

普利制药的核心竞争力体现在其独家剂型产品的市场优势、经过十年沉淀建立起来的完善制剂出口体系,以及对研发的持续高投入。这些要素共同构筑了公司在国内市场稳健增长、在国际市场加速拓展的坚实基础。同时,员工持股计划的实施进一步激发了团队活力,为公司的长期可持续发展提供了内在动力。

主要内容

年报业绩概览与增长驱动

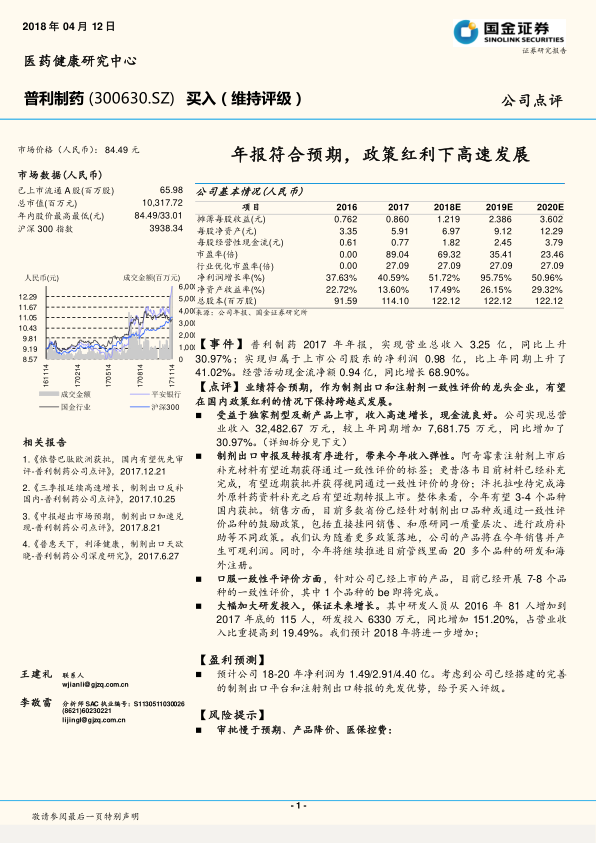

普利制药2017年年报显示,公司实现了营业总收入3.25亿元,同比增长30.97%;归属于上市公司股东的净利润为0.98亿元,同比大幅增长41.02%。经营活动现金流净额达到0.94亿元,同比增长68.90%,显示出公司高质量的经营状况和强劲的现金创造能力。

独家剂型与新产品上市驱动收入增长

公司收入的高速增长主要得益于独家剂型产品的市场优势和新产品的成功上市。

- 抗过敏产品:实现销售收入1.38亿元,同比增长30.04%。其中,地氯雷他定分散片和地氯雷他定干混悬剂凭借其独特的剂型优势,收入增长超过30%,成为该品类的重要增长点。

- 抗生素产品:实现销售收入0.62亿元,同比增长66.43%。克拉霉素缓释片通过剂型优势和积极的销售推广,收入增长超过30%。此外,核心品种在海外市场的销售收入也贡献了高增长。

- 消化类产品:实现销售收入0.21亿元,同比增长36.07%。马来酸曲美布汀片通过加大销售推广力度,收入增长估计超过25%。

这些数据表明,公司在多个治疗领域均展现出强大的市场竞争力,并通过差异化产品策略有效提升了市场份额。

制剂出口与国内注册进展

普利制药在制剂出口申报及转报方面进展顺利,预计将为公司带来显著的收入弹性。

- 注射剂一致性评价进展:阿奇霉素注射剂的补充材料有望近期获得通过一致性评价的标签。更昔洛韦的材料已补充完成,有望近期获批并获得视同通过一致性评价的身份。泮托拉唑在完成海外原料药资料补充后,也有望近期转报上市。

- 国内获批品种预期:整体来看,公司预计今年将有3-4个品种在国内获批上市,这将显著增强公司在国内市场的竞争力。

- 政策红利支持:目前,多数省份已针对制剂出口品种或通过一致性评价的品种出台了鼓励政策,包括直接挂网销售、与原研药同一质量层次、以及政府补助等。这些政策将加速公司产品在国内市场的销售放量,并产生可观利润。

- 研发管线持续推进:公司今年将继续推进管线中20多个品种的研发和海外注册,为未来的持续增长奠定基础。

- 口服一致性评价:针对已上市的口服产品,公司已开展7-8个品种的一致性评价,其中1个品种的生物等效性(BE)试验即将完成,显示公司积极响应国家政策,提升产品质量和市场竞争力。

研发投入与未来增长保障

普利制药大幅加大了研发投入,以确保未来的持续增长。

- 研发人员增长:研发人员数量从2016年的81人增加到2017年底的115人,增长了41.98%。

- 研发费用激增:研发投入达到6330万元,同比大幅增长151.20%,占营业收入的比重提高到19.49%。

公司预计2018年研发投入将进一步增加,这表明公司对创新和产品管线建设的高度重视,是其长期发展战略的核心支柱。

投资逻辑分析

国内制剂市场策略

- 独家剂型优势:公司在国内市场主要以口服片剂为主,其中核心品种如分散片或干混悬液均为独家剂型,这保证了公司在市场中的竞争优势。

- 招标放量与稳健增长:受益于国家药品招标政策的放量,预计未来三年公司国内现有产品收入将保持稳健增长,且利润增长速度将快于收入增长,体现出良好的盈利能力。

制剂出口核心竞争力与战略

普利制药在制剂出口领域建立了深厚的护城河。

- 完善的体系建设:公司投入十年时间,建立起完善的研发、注册和生产体系,这是其制剂出口的核心竞争力。

- 自主研发与全球申报:公司坚持自主研发,并实现产品在美、欧、中三地同步申报,大大缩短了产品上市周期,提升了全球竞争力。

- 国际合作:与美国经销商的合作,有效发挥了双方优势,确保了产品在海外市场的销售。

- 产品线拓展:公司每年申报约3-5个品种,以注射剂为主,并积极拓展多肽和肿瘤等高价值领域,优化产品结构。

- 政策红利:2016年9月,公司有三个品种被纳入优先审评,后续品种也有望继续享受政策红利,凭借政策优势实现跨越式发展。

团队建设与激励机制

- 团队坚守与人才培养:尽管公司发展经历波折,但现有团队共同坚守,并建立了成熟的人才培养体系,实现了自主造血,为公司发展提供了稳定的人力资源。

- 员工持股计划:公司发布了员工持股计划,锁定一年,这不仅体现了管理层对公司长期发展的信心,也有效调动了员工的积极性,将员工利益与公司发展紧密结合。

盈利预测与风险提示

- 盈利预测:国金证券预计普利制药2018-2020年净利润将分别达到1.49亿元、2.91亿元和4.40亿元。考虑到公司已搭建的完善制剂出口平台和注射剂出口转报的先发优势,维持“买入”评级。

- 风险提示:

- 审批慢于预期:公司产品在中、欧、美同步申报,由于各国注册要求不同,产品申报进度可能低于预期。

- 产品降价风险:尽管公司产品因海外转报国内上市在招标中享受与原研药同一质量层次的待遇,但在后续招标或医保支付价中仍存在降价风险。

- 医保控费影响:不同地区医保费用和药占比的控制政策,可能导致公司产品在进院和销售过程中低于预期。

财务数据分析

根据附录的财务报表预测摘要,普利制药展现出强劲的增长潜力和健康的财务结构。

盈利能力分析

- 主营业务收入:从2015年的2.03亿元增长至2017年的3.25亿元,并预计在2020年达到14.77亿元,复合年增长率显著。特别是2019年预计增长率高达99.07%,显示出未来产品放量的巨大潜力。

- 净利润:从2015年的0.51亿元增长至2017年的0.98亿元,并预计在2020年达到4.40亿元。净利润增长率在2019年预计达到95.75%,表明公司盈利能力将实现爆发式增长。

- 毛利率与净利率:毛利率从2015年的74.5%提升至2017年的83.0%,预计未来几年将保持在79.5%-82.0%的高位。净利率也从2015年的25.0%提升至2017年的30.2%,并预计在2018-2020年保持在29.8%-30.8%的水平,显示公司产品具有较高的附加值和成本控制能力。

- 净资产收益率(ROE):2017年为13.60%,预计在2019年和2020年将分别达到26.15%和29.32%,表明公司为股东创造价值的能力将大幅提升。

资产负债结构与现金流

- 资产规模:总资产从2015年的3.67亿元增长至2017年的8.75亿元,并预计在2020年达到18.82亿元,资产规模持续扩大。

- 流动性:货币资金从2015年的0.98亿元增长至2017年的2.32亿元,预计在2020年达到5.94亿元,充足的现金储备为公司运营和扩张提供了保障。

- 负债水平:资产负债率从2015年的30.31%下降至2017年的17.51%,预计在2018-2020年保持在14.82%-20.29%的较低水平,显示公司财务结构稳健,偿债能力良好。

- 经营活动现金流:净额从2015年的0.58亿元增长至2017年的0.94亿元,并预计在2020年达到4.63亿元,持续强劲的经营现金流是公司内生增长的重要支撑。

运营效率与偿债能力

- 资产周转能力:应收账款周转天数和存货周转天数在预测期内保持相对稳定,显示公司在应收账款和存货管理方面效率较高。

- 偿债能力:净负债/股东权益比率持续为负,表明公司拥有净现金头寸,财务状况非常健康。EBIT利息保障倍数虽然在某些年份为负,但考虑到公司财务费用较低且经营利润强劲,整体偿债风险可控。

市场评级与历史表现

- 市场评级:根据市场中相关报告评级比率分析,普利制药在过去六个月内获得了8个“买入”和5个“增持”评级,平均投资建议评分为1.50,属于“增持”区间,显示市场对公司未来表现普遍持乐观态度。

- 历史推荐与股价:国金证券自2017年6月27日首次给出“增持”评级后,于2017年8月21日、10月25日和12月21日连续上调至“买入”评级,期间股价从34.20元上涨至75.12元,显示出公司股价与业绩增长的良好联动性。

总结

普利制药在2017年取得了令人瞩目的业绩增长,营业收入和净利润均实现高速增长,经营现金流表现强劲。这主要得益于公司在独家剂型产品上的竞争优势、新产品的成功上市以及对研发的持续高投入。公司在制剂出口和注射剂一致性评价领域具有显著的先发优势,并积极响应国家政策,通过完善的研发、注册、生产体系和全球化布局,加速产品在国内外的上市进程。

展望未来,在国家鼓励制剂出口和一致性评价的政策红利下,普利制药有望凭借其丰富的研发管线、独家剂型优势以及高效的团队激励机制,实现跨越式发展。尽管面临审批慢于预期、产品降价和医保控费等风险,但公司稳健的财务状况、持续增长的盈利能力和市场普遍的积极评价,共同支撑了其长期投资价值。国金证券维持“买入”评级,预计公司未来几年净利润将继续保持高速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用