中心思想

本报告的核心观点如下:

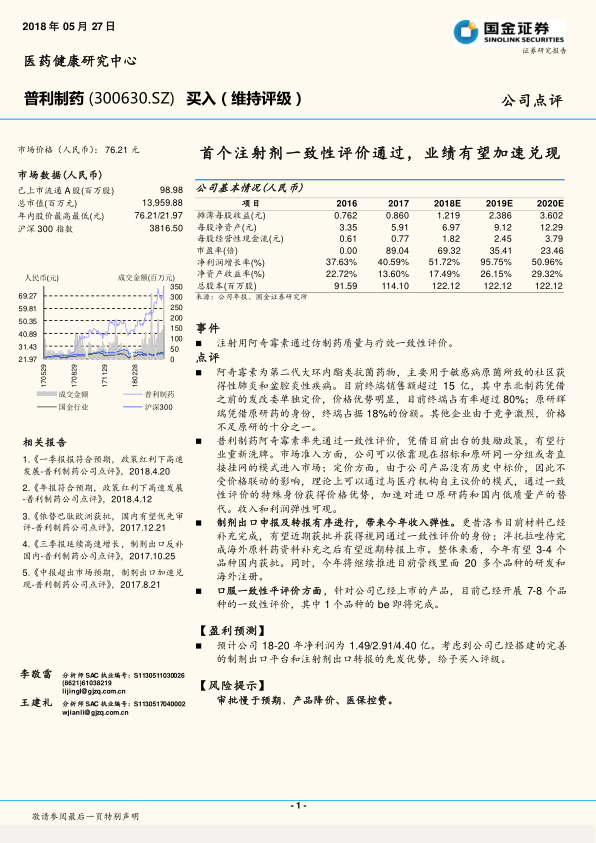

- 注射用阿奇霉素市场潜力巨大: 普利制药的注射用阿奇霉素率先通过一致性评价,有望凭借政策优势和市场准入便利,加速替代进口原研药和国内低质量产品,收入和利润弹性可观。

- 制剂出口与国内市场双轮驱动: 公司已搭建完善的制剂出口平台,同时积极进行国内转报,预计未来3-4个品种有望获批,为公司带来收入弹性。

- 维持买入评级: 考虑到公司已搭建的完善的制剂出口平台和注射剂出口转报的先发优势,维持买入评级。预计公司 18-20 年净利润为 1.49/2.91/4.40 亿。

主要内容

注射用阿奇霉素:海外认证,第一个通过注射剂一致性评价品种

- 市场概况: 阿奇霉素为第二代大环内酯类抗菌药物,主要用于治疗敏感病原菌引起的社区获得性肺炎和盆腔炎性疾病。现有剂型包括口服、注射、眼用和耳用等。

- 国内市场分析:

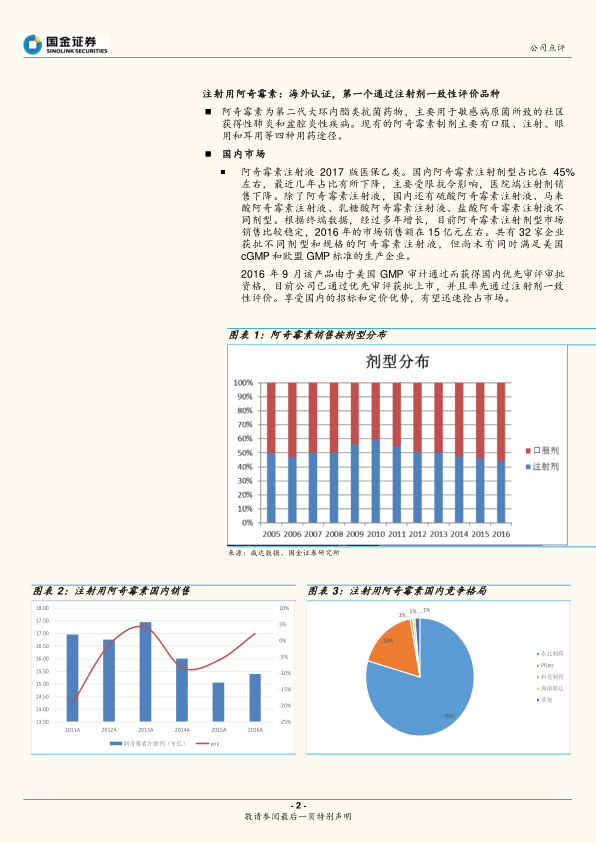

- 阿奇霉素注射液已纳入2017版医保乙类。

- 国内注射剂型市场销售额稳定,2016年约为15亿元。

- 普利制药率先通过注射剂一致性评价,有望享受招标和定价优势,迅速抢占市场。

- 美国市场分析:

- 普利制药的注射用阿奇霉素产品采用更严格的技术标准,已通过美国FDA、欧盟EMA以及WHO的GMP审计。

- 美国市场注射用阿奇霉素年均销售额约为6700万美元,市场存在短缺,竞争格局改善。

- 欧洲市场分析: 欧洲市场仍以原研药为主,替代空间大,但上市后销售可能较慢。

各省鼓励政策陆续落地,直接挂网形成新的准入

- 政策支持: 各地陆续出台鼓励政策,在“量”方面可以直接挂网采购,形成新的市场准入途径;在“价”方面以议价为核心,参照其他省份及历史价格。

- 提价基础: 上海、内蒙古、吉林、湖北、青海等地可以有提价的基础。

- 同等待遇: 陕西、湖北、浙江、青海明确通过一致性评价的品种获得和原研的同等待遇。

投资逻辑

- 国内制剂: 独家剂型保证竞争优势,核心品种受益招标放量。

- 制剂出口: 体系建成,反补国内。

- 核心竞争力: 十年投入,建立起完善的研发、注册、生产体系;自主研发,三地同步申报;与美国经销商合作,发挥优势,保证产品销售。

- 团队激励: 公司发布员工持股计划,锁定一年,看好长期发展,调动员工积极性。

盈利预测

- 盈利预测: 预计公司 18-20 年净利润为 1.49/2.91/4.40 亿。考虑到公司已经搭建的完善的制剂出口平台和注射剂出口转报的先发优势,给予买入评级。

风险提示

- 审批慢于预期: 公司未来产品将在中国、欧洲、美国同步申报,由于品种和国家注册要求的不同,产品的申报有可能低于预期。

- 产品降价: 目前公司产品由于海外转报国内上市,在招标享受与原研同一质量层次的待遇,但是有可能在后续招标或者医保支付价中降价。销售低于预期。

- 医保控费: 目前不同地区对于医保费用的控制和药占比的控制,公司产品在进院和销售过程中有可能低于预期。

总结

本报告分析了普利制药的市场前景,重点关注其注射用阿奇霉素的竞争优势和市场潜力。公司凭借率先通过一致性评价的优势,有望在国内市场快速抢占份额。同时,公司在制剂出口方面也具备较强的竞争力,有望实现国内外市场双轮驱动。维持买入评级,但需关注审批进度、产品降价和医保控费等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用