中心思想

注射剂市场突破与进口替代机遇

普利制药注射用更昔洛韦钠的获批,结合其海外双报认证及注射剂一致性评价的先发优势,预示着公司在国内抗病毒药物市场,尤其是在进口替代领域,将迎来显著增长机遇。

全球化布局与持续盈利增长

公司已构建成熟的制剂出口平台,并积极推进多品种的国内外注册,辅以有效的团队激励机制,共同驱动其未来业绩的持续高速增长和长期投资价值。

主要内容

公司财务概览与市场表现

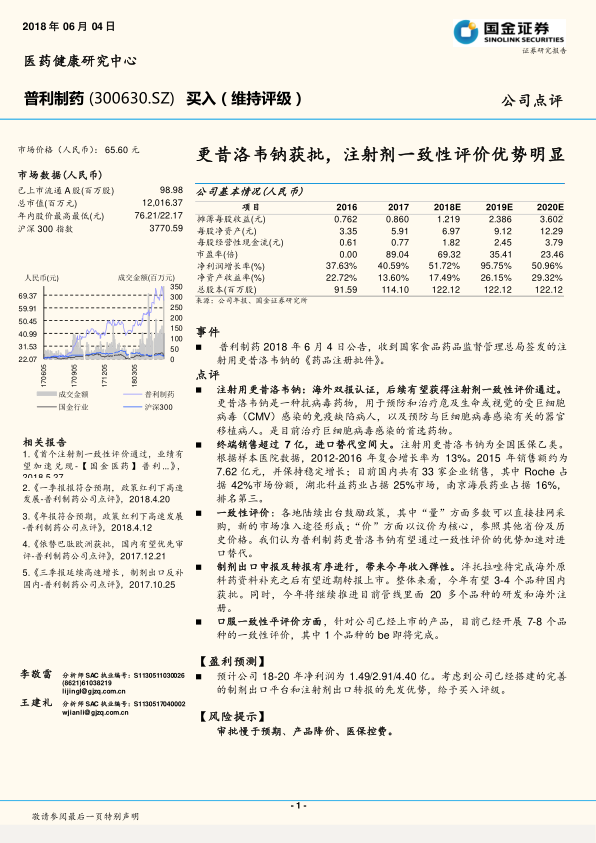

- 核心财务指标: 报告显示,普利制药在2018-2020年间预计将实现显著的财务增长,摊薄每股收益将从2018年的1.219元增至2020年的3.602元。净利润增长率保持高位,其中2019年预计达95.75%,净资产收益率稳步提升,反映出公司强劲的盈利能力和发展潜力。

- 市场估值: 截至报告期,公司总市值达120.16亿元人民币,市场对公司未来表现抱有积极预期。

注射用更昔洛韦钠的市场战略与优势

- 产品获批与临床价值: 普利制药的注射用更昔洛韦钠于2018年6月4日获得国家药监局批件。该产品作为治疗巨细胞病毒感染的首选药物,具有广谱抗病毒活性和高疗效,市场需求稳定。

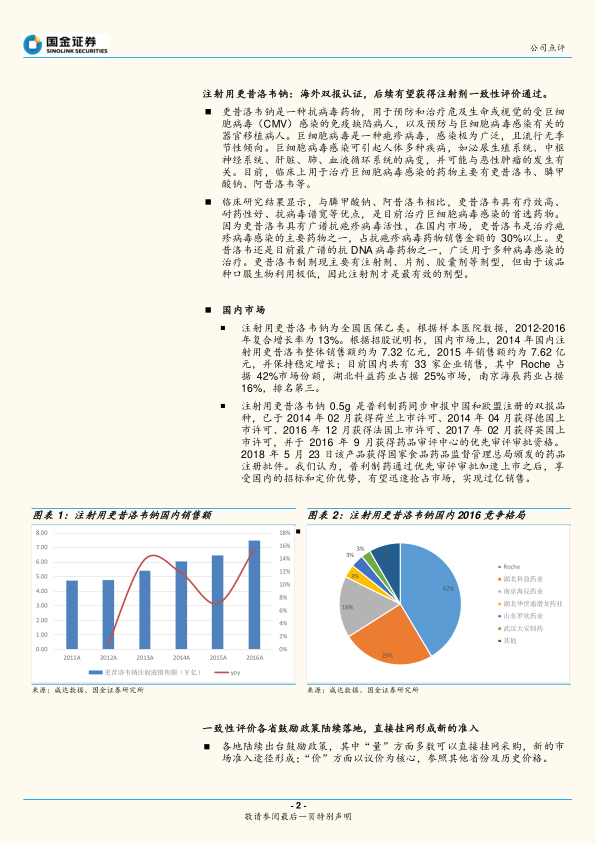

- 国内市场格局与增长潜力: 国内注射用更昔洛韦钠市场规模庞大,2015年销售额约7.62亿元,并保持13%的复合增长率。目前市场由罗氏(42%)、湖北科益药业(25%)等主导。普利制药凭借其产品在欧盟多国已获批上市的“海外双报”优势,以及在中国获得的优先审评审批资格,有望迅速切入市场并实现进口替代,预计可实现过亿销售。

- 一致性评价的政策红利: 各地政府出台的鼓励政策,如直接挂网采购、议价机制以及对通过一致性评价品种给予原研药同等待遇(如陕西、湖北、浙江、青海等省份),将为普利制药的更昔洛韦钠提供有利的市场准入和定价优势,加速其市场份额的提升。

制剂出口与研发管线布局

- 制剂出口平台优势: 普利制药经过十年投入,已建立起完善的制剂研发、注册和生产体系,具备自主研发和多地同步申报的能力。公司每年计划申报3-5个新品种,重点布局注射剂、多肽和肿瘤领域,并通过与美国经销商合作,确保产品销售渠道。

- 国内外注册进展: 泮托拉唑等多个品种的海外转报和国内注册正在有序进行,预计今年将有3-4个品种在国内获批。此外,公司已开展7-8个口服品种的一致性评价,其中一个品种的生物等效性试验即将完成,进一步丰富产品线。

投资展望与潜在风险

- 盈利预测与评级: 基于公司完善的制剂出口平台和注射剂出口转报的先发优势,分析师预计普利制药2018-2020年净利润将分别达到1.49亿元、2.91亿元和4.40亿元,并维持“买入”评级。

- 风险因素: 潜在风险包括产品审批进度慢于预期、市场竞争导致产品降价,以及医保控费政策可能对产品销售和进院造成影响。

总结

普利制药凭借注射用更昔洛韦钠的成功获批,以及其在海外双报和注射剂一致性评价方面的领先优势,在国内抗病毒药物市场展现出巨大的进口替代潜力。公司已构建成熟的制剂出口平台,并积极推进多品种的国内外注册,为未来业绩增长奠定坚实基础。尽管面临审批、降价和医保控费等市场风险,但其稳健的财务增长预期、独特的竞争优势和有效的团队激励机制,共同支撑了分析师对其“买入”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用