中心思想

本报告对普利制药(300630)2019年年报进行了深度分析,核心观点如下:

-

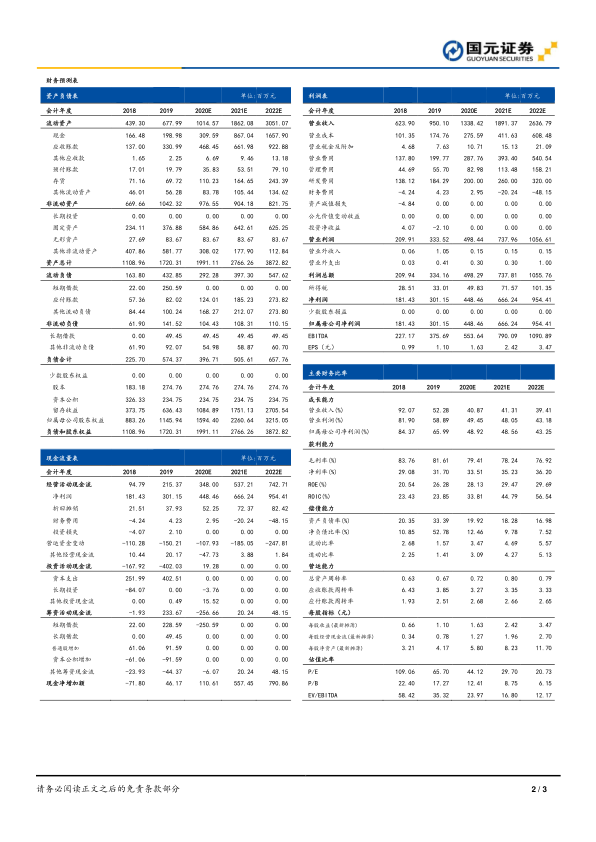

业绩增长驱动力分析: 普利制药2019年营收和净利润实现高速增长,主要得益于核心产品线的良好增速,包括抗过敏类药物、抗生素类药物以及海外业务的拓展。

-

海外业务与产能扩张: 海外注射剂加速获批,并通过转报国内享受优先审评政策红利,同时,公司预先布局产能,解决了产能瓶颈问题,为未来国内外放量奠定基础。

-

投资价值评估: 考虑到公司在出口注射剂业务上的优势和未来的增长潜力,维持“买入”评级,并预测公司未来三年净利润将保持快速增长。

主要内容

全年业绩高速增长,核心产品线保持良好增速

-

抗过敏类药物表现: 抗过敏类药物实现营收3.16亿元,同比增长30.66%,主要产品为地氯雷他定系列,受益于原料药自产的成本优势和独家剂型的市场优势,持续贡献收入。

-

抗生素类药物增长: 抗生素类药物实现营收2.45亿元,同比增长27.92%,注射用阿奇霉素作为唯一通过一致性评价的仿制药,享受单独定价期,放量显著。

-

其他药物营收: 非甾体抗炎药物和消化类药物分别实现营收0.85亿元和0.35亿元,同比增长29.81%和15.51%。

海外注射剂加速获批,转报国内享受优先审评政策红利

海外业务收入实现收入8639.15万元,同比提升135%,获批产品放量显著。依替巴肽注射液和注射液盐酸万古霉素在美国获批,注射用阿奇霉素、注射用伏立康唑、左乙拉西坦注射液等注射剂产品也在英、德等国家获批,一方面有望打开欧美市场实现放量;另一方面通过转报国内途径享受国内优先审评政策,抢占市场先机,获得较好的定价和竞争格局。

产能预先布局,加深先发优势

报告期内,公司针剂第二车间获得欧盟GMP证书,10月接受FDA现场cGMP审计并于2020年1月获得FDA现场核查通过报告。第二车间整体冻干产能有望达到3000万支,产能释放后将用于伏立康唑、万古霉素等大品种的生产,产能瓶颈问题得以解决,为针剂的国内外放量奠定基础。

投资建议与盈利预测

公司布局出口注射剂业务,享受海外优异竞争格局和溢价水平,20-21年进入获批产品放量时期。我们预计公司20-22年归母净利润为4.48/6.66/9.54亿元,同比增长 48.92%、48.56%和 43.25%,EPS 为 1.63/2.42/3.47 元/股,对应PE为44x/30x/21x,维持 “买入”评级。

风险提示

海外疫情爆发带来的出口业务影响;带量采购价格降幅超过预期或落标的风险;新产品申报进展不及预期;政策监管风险;药品质量风险;原材料价格上涨带来的风险。

总结

普利制药2019年业绩表现强劲,核心产品线增长稳健,海外业务拓展迅速,产能扩张为未来发展奠定基础。

公司在出口注射剂业务上的优势明显,预计未来三年净利润将保持快速增长。

维持“买入”评级,但需关注海外疫情、带量采购、新产品申报、政策监管、药品质量以及原材料价格上涨等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用