普利制药(300630)

事件:

8 月 9 日,公司发布 2021 年半年报预告:2021 年上半年实现营收 6.23 亿元,同比增长 55.11%;实现归母净利润 2.25 亿元,同比增长 42.06%;实现扣非归母净利润 2.19 亿元,同比增长 39.27%;基本每股收益 0.52 元。

国元观点:

业绩增长符合预期,集采+出口品种贡献业绩增量

公司业绩增长符合预期,2021H1 营收和归母净利润分别为 6.23 亿元(+55.11%)和 2.25 亿元(+42.06%) ;从单季度来看,公司 Q2 单季度实现营收和归母净利润分别为 3.5 亿元(+51.47%)和 1.04 亿元 (+32.53%),位于业绩预告中枢偏上区域。从业务拆分来看:1)抗生素类药物实现收入1.59 亿元(+43%),预计主要系出口美国的盐酸万古霉素、伏立康唑等品种放量所致; 2) 抗过敏类药物实现收入 1.33 亿元(+10%), 核心品种地氯雷他定集采后增速仍保持相对稳定;3)心脑血管类药物实现收入 1.15 亿元(+110%), 毛利率为 74.37% (-13.82pct), 预计主要系比伐卢定、左乙拉西坦等集采中标品种放量所致。 考虑到海外市场仍受疫情影响,随着疫情逐步得到控制,预计下半年海外业绩增速有望进一步提升。上半年研发费用为 1.22 亿元 (+60%) ,在管线布局方面, 公司选择高难仿、竞争格局良好的差异化产品, 持续推出高附加值产品,形成一篮子品种市场策略,提升公司综合竞争力,目前已经进入注册程序的品种达到 56 种,奠定业绩可持续性的基础。

产能释放+新获批品种放量,海外业绩有望逐步兑现

在公司产能瓶颈基本得到解决的情况下,公司海外业务将随着美国 ANDA不断获批,持续贡献增量利润。公司国际化注册能力强,对法规理解深刻,cGMP 认证经验丰富,目前已有阿奇霉素、更昔洛韦钠等 13 个品种在欧美多国获批上市。其中美国市场获批的品种有 8 个,同时有 5 个制剂品种、6个原料药品种正在审评中, 待产能释放后有望加速放量。此外, 公司利用国际化高端产能和一地双报优势,逐步承接 CDMO 业务,贡献业绩增量。

与科研单位紧密合作积极布局创新管线,打开长期成长天花板

公司在夯实高端仿制药、加强国际化布局的同时, 瞄准国际创新药领域积极布局, 通过自主研发以及与高校和科研单位的紧密合作, 在肿瘤、呼吸道疾病等多个领域加大研发:1)针对临床痛点的改良型创新药物 505b(2)研发稳步推进;2)与浙江大学合作的 PLAT001 新药研发项目、与中科院高能所的合作有序进行, 其中 2021 年 7 月公司与中科院高能所合作, 聚焦于硼中子药物、mRNA 核酸药物、纳米多肽药物、蛋白药物以及靶向递送系统等领域,有望提升公司创新药物研发实力,增厚产品储备,进一步提升公司核心竞争力,打开长期成长天花板。

投资建议与盈利预测

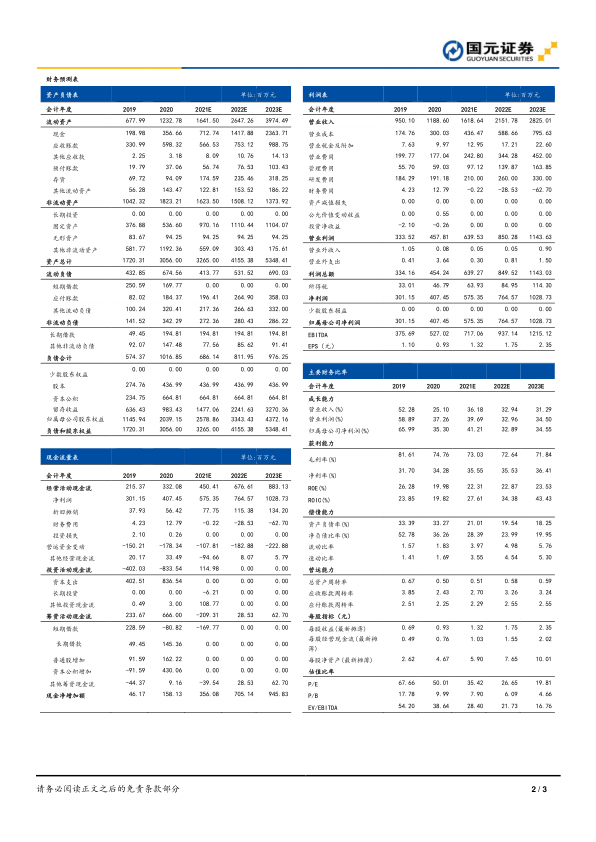

公司针剂新产能即将释放, 多品种海内外持续获批, 业绩长期可持续增长潜力大。我们预计公司 21-23 年营收分别为 16.19/ 21.52/ 28.25 亿元,归母净利润为 5.75/ 7.65/ 10.29 亿元,EPS 为 1.32/1.75/2.35 元/股,对应 PE为 35/ 27/ 20 倍,维持“买入”评级。

风险提示

疫情影响海外销售风险; 产品获批不及预期;研发进度不及预期;政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用