中心思想

稳健业绩与经营效率提升

本报告指出,公司2020年上半年业绩符合预期,营业收入和归母净利润均实现显著增长。尤其值得关注的是,公司经营活动现金流大幅改善,同比增长218%,同时加大了研发投入,研发费用同比增长75%,显示出公司在内部管理和创新方面的积极策略。第二季度经营效率环比第一季度有所提升,销售毛利率增加2.29个百分点,主要得益于产能利用率的提高。

资本开支驱动长期成长

公司通过拟发行股票募集资金10亿元,用于建设年产12.5万吨抗老化助剂一期工程和年产5000吨受阻胺类光稳定剂产品项目。这些重大资本开支项目预计将在达产后为公司带来可观的营业收入和净利润增长,为公司的长期可持续发展奠定了坚实基础,确保了未来的成长确定性。

主要内容

事件

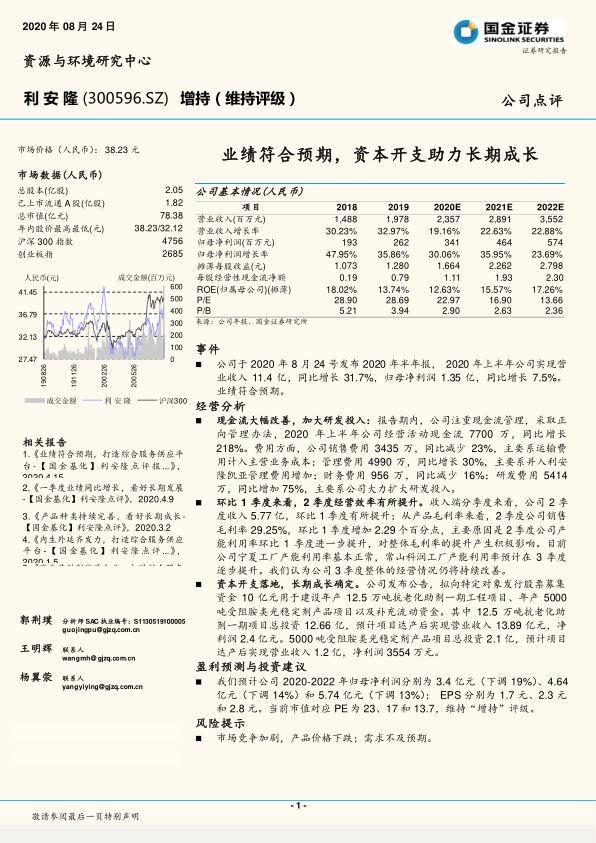

- 公司于2020年8月24日发布2020年半年报,报告期内实现营业收入11.4亿元,同比增长31.7%。

- 归属于母公司股东的净利润为1.35亿元,同比增长7.5%。

- 公司业绩表现符合市场预期。

经营分析

现金流大幅改善与研发投入增加

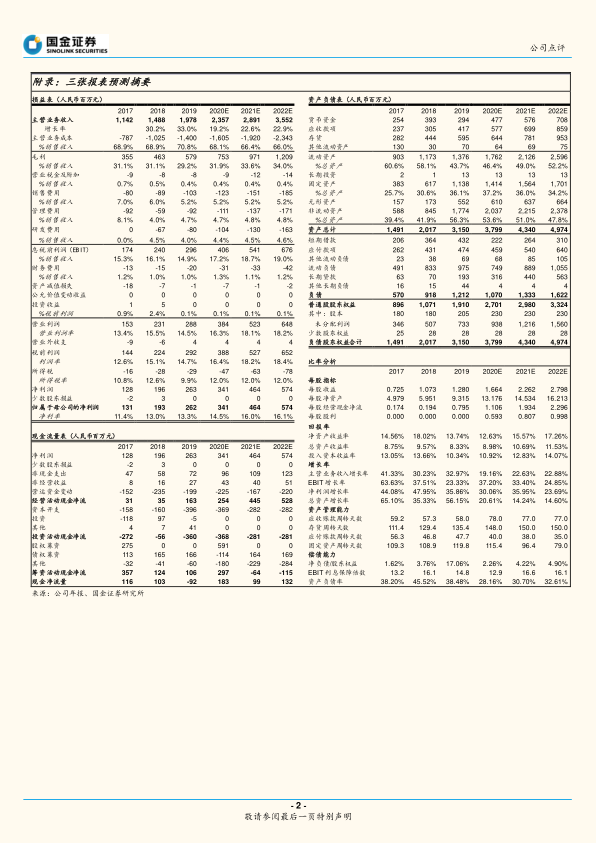

- 报告期内,公司注重现金流管理,2020年上半年经营活动现金流达到7700万元,同比大幅增长218%。

- 费用方面,销售费用同比减少23%,主要系运输费用计入主营业务成本。

- 管理费用同比增长30%,主要由于并入利安隆凯亚的管理费用增加。

- 财务费用同比减少16%。

- 研发费用为5414万元,同比大幅增加75%,体现了公司对研发创新的大力投入。

第二季度经营效率显著提升

- 从季度数据来看,公司第二季度收入达到5.77亿元,环比第一季度有所提升。

- 第二季度销售毛利率为29.25%,环比第一季度增加2.29个百分点。

- 毛利率提升的主要原因是第二季度公司产能利用率环比第一季度进一步提高。

- 预计公司第三季度整体经营情况将持续改善,宁夏工厂产能利用率基本正常,常山科润工厂产能利用率预计在第三季度逐步提升。

资本开支落地,长期成长确定

- 公司发布公告,拟向特定对象发行股票募集资金10亿元。

- 募集资金将主要用于两个关键项目:

- 年产12.5万吨抗老化助剂一期工程项目:总投资12.66亿元,预计达产后可实现营业收入13.89亿元,净利润2.4亿元。

- 年产5000吨受阻胺类光稳定剂产品项目:总投资2.1亿元,预计达产后可实现营业收入1.2亿元,净利润3554万元。

- 这些资本开支项目将为公司带来显著的产能扩张和业绩增长潜力,确保长期成长。

盈利预测与投资建议

- 国金证券研究所预计公司2020-2022年归母净利润分别为3.4亿元(下调19%)、4.64亿元(下调14%)和5.74亿元(下调13%)。

- 对应的摊薄每股收益(EPS)分别为1.7元、2.3元和2.8元。

- 当前市值对应预测市盈率(P/E)分别为23倍、17倍和13.7倍。

- 报告维持对公司的“增持”评级。

风险提示

- 市场竞争可能加剧,导致产品价格下跌。

- 市场需求可能不及预期,影响公司业绩。

总结

本报告对利安隆(300596.SZ)的2020年半年报进行了专业分析。公司上半年业绩符合预期,营业收入和归母净利润均实现良好增长。经营层面亮点突出,包括经营活动现金流的大幅改善和研发投入的显著增加,以及第二季度经营效率的环比提升。更重要的是,公司通过大规模资本开支,投资于抗老化助剂和光稳定剂项目,为未来的长期成长奠定了坚实基础。尽管盈利预测有所下调,但公司仍被维持“增持”评级,表明市场对其未来发展潜力持积极态度。同时,报告也提示了市场竞争加剧和需求不及预期的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用