利安隆(300596)

利安隆发布2021年年报:全年实现营业收入为34.45亿元,YoY+38.74%,归母净利润为4.18亿元,YoY+42.53%,对应EPS为2.04元。公司业绩符合预期。

从收入端来看,公司主营业务高分子材料抗老化助剂取得较快增长。2021年,受下游市场需求及政策推动,高分子材料抗老化助剂行业稳定增长,公司销售订单量随之增长,抗氧化剂产品营收同比增长36.07%、光稳定剂产品营收同比增长31.26%、U-pack产品营收同比增长70.63%。从毛利率来看,公司盈利能力保持稳健状态,在原料供应紧缺、原材料价格大幅上涨的背景下,公司综合毛利率仅下滑0.4个百分点至26.8%。

继续做大做强高分子材料抗老化业务。高分子材料抗老化助剂行业前景向好,目前全球市场规模超过1000亿元,作为高分子材料提升性能的必添辅助剂,在下游高分子材料增长较好的前景下,抗老化助剂将较长时期保持稳定的增长;同时,随着消费升级和产业升级,抗老化助剂对下游高分子材料的渗透率将会进一步提升。公司已发展成为国内抗老化行业的龙头企业,在管理团队、技术、产品配套、品质、客户服务及营销等各个领域形成了良好的竞争优势,和全球行业巨头的运营能力、创新能力和客户群分布正在靠近。未来,公司将继续利用自身在创新能力、供应能力、销售网络等方面的优势资源,进一步加大对市场的开拓力度。

公司项目建设有序推进,产品产能持续扩张,为未来持续增长提供驱动力。目前公司在天津、宁夏中卫、河北衡水、广东珠海、浙江常山、内蒙古赤峰的各自化工园区内建有6大生产基地,夯实了单产品双基地生产的保供能力。截至2021年底,公司拥有抗氧化剂产能34900吨、光稳定剂(不含中间体)产能21700吨、U-pack产能16000吨,中卫、科润基地在2020年试生产的产线已全部达产。2021年度新增项目5个,分别处于建设、试生产阶段。其中,珠海一期6万吨抗氧化剂建设已进入试生产阶段,投产后将补足公司抗氧化剂的产能短板;光稳定剂在建产能3200吨、U-pack在建产能51500吨,预计将于2022年投产。后续,公司将在今年制定满足2024年之后目标的产能规划,包括国内产能建设和产能国际化问题。

积极拓展润滑油添加剂业务,打造公司第二成长曲线。据全球咨询和研究公司克莱恩(Kline&Co)及上海市润滑油品行业协会的数据,2019年全球润滑油添加剂市场规模约151亿美元,预计至2023年将达到185亿美元,其中国内市场规模约38亿美元。润滑油添加剂行业进入壁垒高,需要长期的积淀,公司拟收购锦州康泰股份,标的公司是国内润滑油添加剂行业第一梯队企业,有成熟的产品线布局、领先的人力资源储备和技术储备。在并购完成后,公司将充分发挥与康泰股份在技术研发、运营管理、销售布局等方面的协同效应,强化整合促进内生式增长,实现优势互补,促进共同发展。

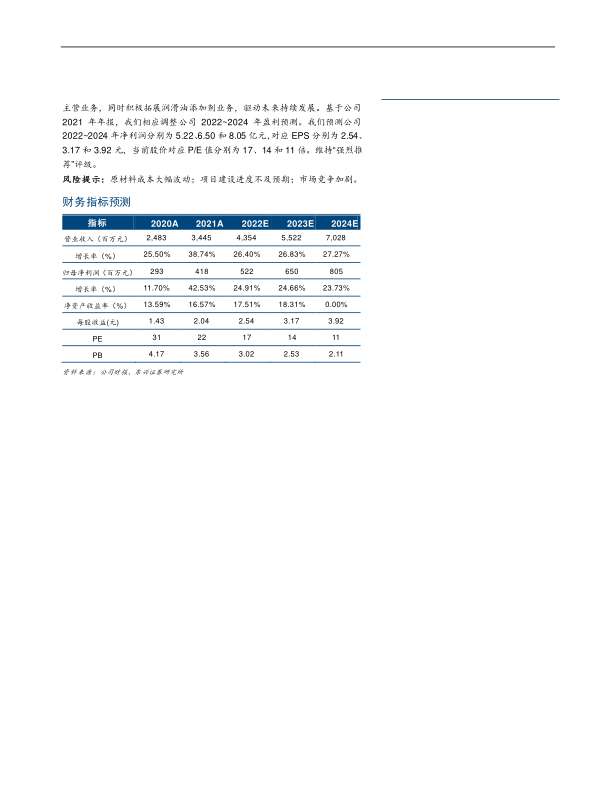

公司盈利预测及投资评级:我们看好公司作为国内高分子材料抗老化助剂龙头企业,借助其在创新、产品、技术、服务等方面的优势,进一步做大做强主营业务,同时积极拓展润滑油添加剂业务,驱动未来持续发展。基于公司2021年年报,我们相应调整公司2022~2024年盈利预测。我们预测公司2022~2024年净利润分别为5.22、6.50和8.05亿元,对应EPS分别为2.54、3.17和3.92元,当前股价对应P/E值分别为17、14和11倍。维持“强烈推荐”评级。

风险提示:原材料成本大幅波动;项目建设进度不及预期;市场竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用