利安隆(300596)

业绩简评

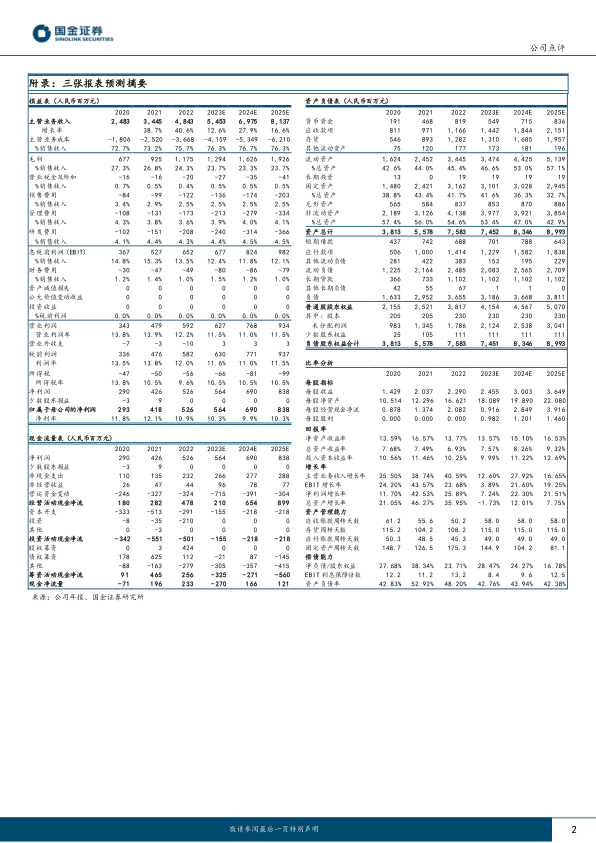

4月25日,公司发布2023年1季报,公司2023年1季度实现营业收入11.86亿元,同比+17.37%,实现归母净利润8300万元,同比-34.31%,业绩符合预期。

经营分析

抗老化剂业务整体保持平稳,润滑油添加剂业务贡献增量。2022年公司抗氧化剂业务实现营业收入16.46亿元(同比+26.32%),毛利率20.24%,同比减少0.56个百分点;光稳定剂业务实现营业收入18.68亿元(同比+15.01%),毛利率36.52%,同比减少0.04个百分点;U-PACK业务实现营业收入5.17亿元(同比+47.49%),毛利率9.43%,同比减少0.33个百分点;润滑油添加剂实现营业收入6.05亿元。

推进润滑油添加剂并购进程,构建企业第二生命曲线。公司完成了对锦州康泰的并购。锚定润滑油添加剂领域的广阔发展空间,积极参与发动机润滑油中国标准创新联盟的中国标准制定,并与国际四大润滑油添加剂公司、国内具有实力的复合剂企业密切合作,构建良好行业发展生态。公司与锦州康泰深度融合,在产业深化、市场拓展、技术研发、管理升级等方面充分协同。在国家供应链自主可控的战略推动下,锦州康泰全年实现营业收入8.4亿元,较上年同期增长59.7%;净利润9798.95万元。

布局生命合成生物学业务。公司成立生命科学事业部,下设以奥瑞芙为载体的核酸单体产业、以合成生物研究所为核心的合成生物学产业。奥瑞芙年产6吨核酸单体中试车间已于23年第一季度投料试产,公司已具备多个核酸单体及辅材产品的技术准备和超过50人的研发和运营团队助力核酸单体和核酸业务技术开发和产业化步伐,建设管理规范,品质优良,稳定可靠的核酸单体制造商。合成生物学方面,设立合成生物研究所,完成聚谷氨酸和红景天苷的成果产业化探索,达到并超过技术开发指标。

盈利预测、估值与评级

原料价格有所回落,需求端有所复苏,我们修正公司2023-2024年归母净利润分别为5.64(-12.3%)、6.90(-7.6%)亿元,新引入25年盈利预测8.38亿元;EPS分别为2.45、3.00和3.65元,对应PE分别为17.31X、14.16X和11.65X。维持“增持”评级。

风险提示

产能建设不及预期;抗老化剂需求不及预期;润滑油添加剂需求不及预期;产品竞争格局恶化

微信扫一扫-立即使用

微信扫一扫-立即使用