安琪酵母(600298)

事件

2025年4月9日,安琪酵母发布2024年年度报告。2024年公司营收151.97亿元(同增12%),基本完成全年目标,归母净利润13.25亿元(同增4%),扣非归母净利润11.70亿元(同增6%),其中2024Q4营收42.85亿元(同增9%),归母净利润3.71亿元(同增4%),扣非归母净利润3.30亿元(同增12%)。

投资要点

成本红利持续释放,净利率略有下降

公司2024Q4毛利率同增1pct至24.15%,主要系糖蜜成本下降叠加海运费压力减轻所致,2025年以来糖蜜价格延续下降趋势,公司已完成大部分采购动作,锁定低价原料,毛利率预计持续优化。2024Q4销售/管理费用率分别同增1pct/0.1pct至5.78%/3.10%,费用略有增长,净利率同减0.3pct至8.94%。

主业延续稳增,产能持续释放

2024年酵母及深加工产品营收108.54亿元(同增14%),国内需求2024Q4边际修复,烘焙面食与衍生品增长边际加速,海外运力逐渐恢复,发达市场YE销售持续提升,2025年公司子公司扩建与云南普洱二期建设推进,产能预计持续释放,拆分量价来看,2024年酵母及深加工产品销量40.39万吨(同增16%),吨价2.69万元/吨(同减1%),主要系原材料优化带动产品价格下降。2024年制糖产品营收12.65亿元(同减26%),主要系公司推进贸易糖剥离所致。2024年食品原料/其他产品营收分别为14.37/11.68亿元,分别同增32%/42%,主要系微生物营养、植物营养、动物营养等产品销售增长贡献。

国内需求平稳,加大扩张海外业务

2024年国内营收94.21亿元(同增8%),主要系2024年国内酵母需求持续复苏,调味品与休闲食品工业客户持续导入YE产品,带动整体营收增长,2025年预计国内延续平稳。2024年国外营收57.12亿元(同增19%),其中中东、非洲、东南亚等市场增速高于整体,北美受政策等因素影响有所承压,2025年初俄罗斯、埃及产能投产,将持续受益于海外低价原料优势,印尼工厂预计2026年投产,公司计划通过海外扩产/投资/并购等动作提升全球竞争力,2025年有望保持双位数增长。

盈利预测

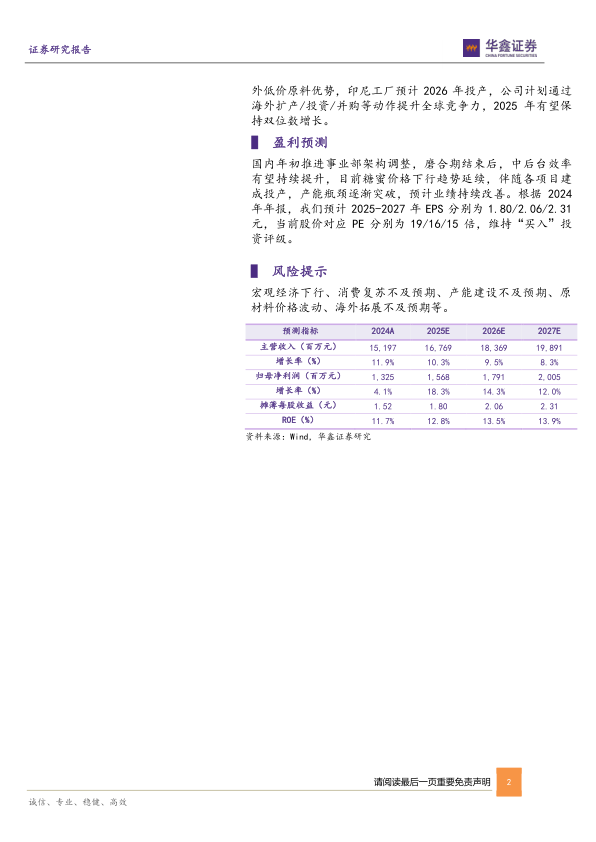

国内年初推进事业部架构调整,磨合期结束后,中后台效率有望持续提升,目前糖蜜价格下行趋势延续,伴随各项目建成投产,产能瓶颈逐渐突破,预计业绩持续改善。根据2024年年报,我们预计2025-2027年EPS分别为1.80/2.06/2.31元,当前股价对应PE分别为19/16/15倍,维持“买入”投资评级。

风险提示

宏观经济下行、消费复苏不及预期、产能建设不及预期、原材料价格波动、海外拓展不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用