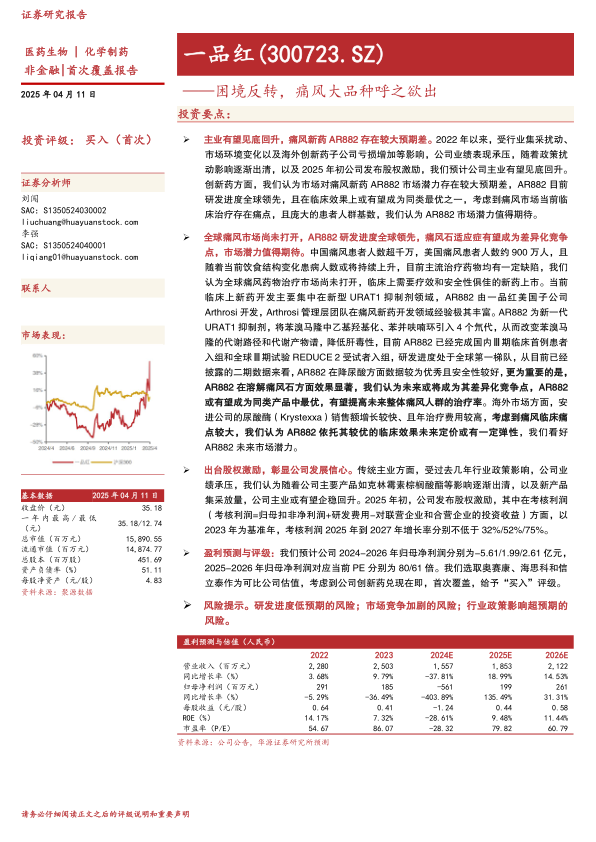

中心思想

主业困境反转与创新药AR882的巨大潜力

本报告核心观点认为,一品红(300723.SZ)在经历短期业绩承压后,其主营业务有望触底回升,同时,公司在痛风创新药AR882方面存在显著的市场预期差,该药物凭借全球领先的研发进度和优异的临床效果,有望成为同类最优,具备巨大的市场潜力。

- 主业见底回升,股权激励彰显信心: 2022年以来,受行业集采和市场环境变化等因素影响,公司业绩表现承压。然而,随着政策扰动影响逐渐出清,以及公司于2025年初发布股权激励计划,设定了2025-2027年考核利润分别不低于32%/52%/75%的增长目标,这充分彰显了公司对未来发展的信心,预计主业有望企稳回升。

- 痛风创新药AR882研发全球领先,市场潜力巨大: 市场对一品红痛风新药AR882的潜力存在较大预期差。AR882目前研发进度全球领先,已完成国内Ⅲ期临床首例患者入组和全球Ⅲ期试验REDUCE2受试者入组。其在降尿酸和溶解痛风石方面展现出优异的临床效果和良好的安全性,有望成为同类产品中最优。考虑到全球痛风患者基数庞大且现有治疗方案存在痛点,AR882未来市场空间广阔。

主要内容

1. 主业有望企稳回升,创新大品种兑现在即

1.1. 聚焦儿科和慢病领域,长期经营稳健

一品红成立于2002年,2017年上市,业务核心聚焦于儿童药和慢病药领域,具备医药全产业链的研发运营管理能力。公司产品涵盖化学药(含制剂和原料药)、中(成)药及生物疫苗等。在技术平台方面,公司拥有25个儿童药注册批件和31个在研项目,以及63个慢病药注册批件和36个在研项目,其中包括全球痛风创新药AR882。公司股权结构稳定,实控人李捍雄夫妇通过直接和间接方式持有公司大部分股权。

1.2. 短期经营受外部环境影响,股权激励奠定主业企稳信心

在收入端,公司在2024年之前保持稳健增长,从2015年的10.28亿元增长至2023年的25.03亿元,期间复合增速达11.8%。然而,2024年前三季度受行业政策和市场环境变化影响,营业收入同比下滑32.98%至12.4亿元。利润端方面,根据最新业绩预告,2024年归母净利润预计亏损4.7-6.8亿元。从收入结构看,2024年上半年儿童类和慢性病类业务分别实现营业收入5.02亿元和3.17亿元,占营收比例分别为55.0%和34.7%。两大业务板块毛利率有所下滑,分别为82.48%和67.23%。为提振信心,公司于2025年2月发布股权激励计划,以2023年为基准年,设定2025年至2027年考核利润增长率分别不低于32%、52%和75%的目标,预计随着行业政策扰动减弱,公司主业有望企稳回升。

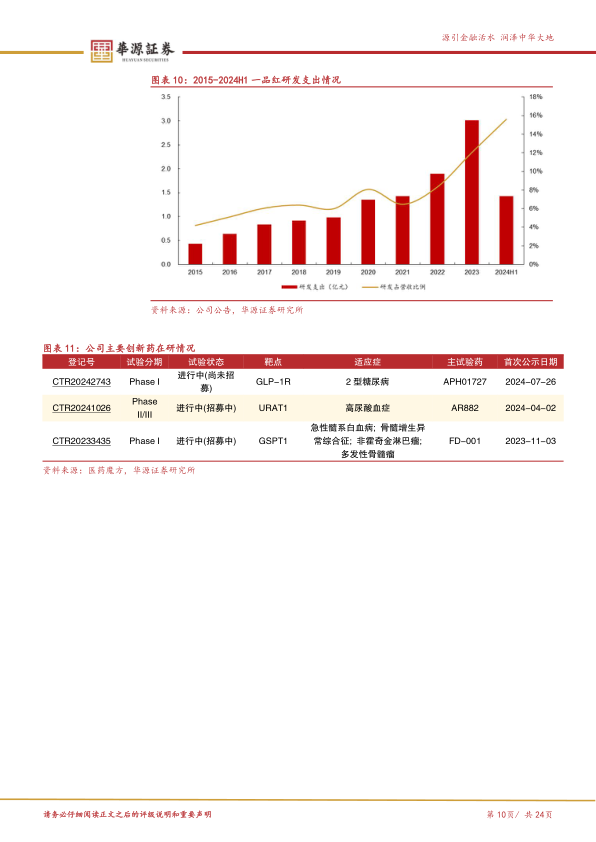

1.3. 研发投入持续增加,痛风创新药大品种兑现在即

公司主要产品包括独家剂型克林霉素棕榈酸酯分散片等,其他产品通过集采逐步放量。近年来,公司研发支出持续增加,2024年上半年研发投入达1.4亿元,占营收比例约15.6%。在创新药方面,痛风创新药AR882在国内处于临床II/III期阶段,治疗糖尿病的小分子激动剂APH01727和双靶点分子胶新药FD-001均处于临床I期阶段。

2. 全球痛风市场尚未打开,AR882市场潜力值得期待

2.1. 痛风患者基数大,临床治疗存在痛点,创新药潜力广阔

中国痛风患者人数已超千万,且患病率持续上升。目前主流治疗高尿酸/痛风的药物,如别嘌醇、非布司他(抑制尿酸生成)、丙磺舒、苯溴马隆、雷西纳德(促尿酸排泄)以及尿酸氧化酶类似物等,均存在不同程度的临床缺陷,如超敏反应、心血管安全性争议、肝肾毒性或免疫过敏反应等。高尿酸血症患者中约90%的病因是尿酸排泄减少,因此通过增加尿酸排泄来降尿酸是理想的治疗方法。URAT1抑制剂通过抑制尿酸盐重吸收,促进尿酸排泄,是当前新药开发的热点。

2.2. 全球已有多款新药进入临床后期,痛风治疗领域有望迎来增长

URAT1抑制剂作为理想的痛风治疗药物,全球范围内有多家公司正在开发新型URAT1抑制剂,重点在于降低毒副作用和提高安全性。国内市场,卫材药业的多替诺雷已于2024年12月获批上市,恒瑞医药的SHR4640上市申请于2025年1月获得受理。此外,YL-90148、XNW3009、HP501、ABP-671和AR882等多个药物也已进入临床III期或II/III期。这些新型URAT1抑制剂的化合物骨架多基于苯溴马隆或雷西纳德进行改造,以解决现有药物的缺陷。

2.3. 美国子公司Arthrosi在痛风领域经验丰富,研发进度领先

一品红通过美国子公司Arthrosi进行痛风新药开发。Arthrosi管理层团队在痛风新药开发领域经验丰富,包括曾负责雷西纳德和维利纳德临床药理学研究的Litain Yeh博士,风湿领域专家Robert Keenan博士,以及在药物设计和商业化方面有专长的Shunqi Yan博士和Stephen Smolinski。一品红持有Arthrosi约22.5%股权,并通过合资公司广州瑞安博拥有AR882在中国区域的全部商业化权益。在全球高尿酸血症新药开发中,Arthrosi的AR882研发进度相对较快,已于2025年3月完成全球Ⅲ期临床试验REDUCE2受试者入组,并完成国内Ⅲ期临床首例患者入组,具有明显的先发优势。

2.4. AR882有望成为同类最优,市场潜力值得期待

AR882通过对苯溴马隆分子进行乙基羟基化和氘代改造,改变代谢路径,降低肝毒性,并能与尿酸转运蛋白长效结合,延长抑制作用时间达24小时,有效清除体内尿酸并溶解痛风石。在一项全球Ⅱ期研究中,AR882展现出优异的降尿酸效果:75mg组和50mg+别嘌醇组在第3个月时平均sUA水平分别降至4.5mg/dL和4.7mg/dL,且分别有86%和77%的患者达到sUA<6mg/dL的目标。在溶解痛风石方面,75mg组在第6个月有29%的患者痛风石完全消除,在第6-12个月的延长期试验中,AR882 75mg组和AR882 75mg+别嘌醇组分别有40.0%和36.4%的患者痛风结石完全溶解,且尿酸晶体体积持续减少。AR882作为单一疗法或联合治疗均耐受性良好,不良事件多为轻中度。相较于其他在研痛风新药,AR882在降尿酸和溶解痛风石方面的显著效果和良好安全性,使其有望成为同类产品中最优,提高痛风人群的整体治疗率。

2.5. 国内主要痛风药已经被集采,未来创新药市场大有可为

中国和美国在高尿酸血症患者是否启动药物治疗及用药推荐上存在差异。中国指南对启动ULT条件相对宽松,推荐别嘌醇、非布司他和苯溴马隆为一线用药;美国指南则多不推荐无症状患者,主要推荐别嘌呤醇为一线用药。国内主流痛风药如非布司他已于2020年被纳入国家第三批集采,导致2021年样本医院市场规模大幅下滑。这为未来临床效果更好的创新药提供了巨大的市场空间。海外市场方面,安进公司的尿酸酶Krystexxa在2024年销售额达11.85亿美元,单只定价超过3万美元,治疗费用高昂。考虑到痛风临床痛点大,AR882凭借其优异的临床效果,未来定价或有一定弹性,市场潜力值得期待。

3. 盈利预测与评级

基于对儿童类药、慢性病类药及其他业务的增长假设(2024-2026年增速分别为-43%/20%/15%和-32%/20%/15%及-20%/10%/10%),预计公司2024-2026年归母净利润分别为-5.61亿元、1.99亿元和2.61亿元。对应2025-2026年归母净利润的当前PE分别为80倍和61倍。综合考虑公司创新药兑现在即,首次覆盖给予“买入”评级。

4. 风险提示

主要风险包括:研发进度低于预期的风险,创新药研发具有不确定性;市场竞争加剧的风险,部分产品竞品较多;以及行业政策影响超预期的风险,未来医药行业政策变动可能对公司经营产生影响。

总结

本报告对一品红(300723.SZ)进行了首次覆盖,给予“买入”评级。报告指出,公司主营业务在经历短期承压后,有望随着政策扰动出清和股权激励的推动而企稳回升。更重要的是,公司在痛风创新药AR882方面展现出巨大的市场潜力。AR882研发进度全球领先,在临床试验中表现出优异的降尿酸和溶解痛风石效果,且安全性良好,有望成为同类最优产品。鉴于全球痛风患者基数庞大、现有治疗方案存在痛点以及国内主流痛风药已受集采影响,AR882未来市场空间广阔。尽管公司2024年预计亏损,但随着创新药的兑现和主业的恢复,预计2025-2026年归母净利润将实现显著增长。投资者需关注研发进度、市场竞争及行业政策变化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用