中心思想

国内脱敏治疗市场潜力巨大

本报告的核心观点在于,中国过敏性疾病患者基数庞大且呈逐年上升趋势,然而脱敏治疗药物的渗透率目前不足2%,这预示着一个高达数百亿人民币的广阔市场空间。脱敏治疗作为唯一能够改变过敏性疾病自然进程的疗法,其临床认知度正逐步提升,未来有望迎来快速发展。

我武生物核心竞争力与增长引擎

我武生物作为国内脱敏诊疗领域的龙头企业,凭借其主导产品“粉尘螨滴剂”高达80%的市场占有率,以及在安全性、便捷性和依从性方面的显著优势,已确立了强大的市场竞争力。同时,公司即将上市的重磅产品“黄花蒿花粉滴剂”将有效拓展北方市场,与现有产品形成互补,进一步巩固其市场领导地位。公司持续加大的研发投入和销售网络拓展,为未来的业绩持续加速增长提供了充足动力。

主要内容

1 过敏领域免疫治疗龙头,业绩稳健增长

公司概况与管理层优势

我武生物成立于2002年,是一家专注于过敏性疾病诊断及治疗产品研发、生产和销售的高科技生物制药企业。公司致力于创新药物,特别是变应原制品的研究与开发,已成功开发了“粉尘螨滴剂”、“粉尘螨皮肤点刺诊断试剂盒”等多个过敏性疾病诊断和治疗产品。在股权结构方面,公司创始人胡赓熙及其妻子陈燕霓合计持股39.05%,为公司实际控制人,股权集中且稳定,有利于公司的长期稳健发展。公司管理层团队经验丰富,董事长胡赓熙博士在生物制药领域深耕多年,为公司奠定了坚实的管理和技术基础。

财务表现与盈利能力分析

我武生物的业绩整体保持高速增长态势。从2014年至2019年,公司营业收入从2.4亿元增长至6.4亿元,年均复合增长率达到22%;归母净利润从1.0亿元增长至3.0亿元,年均复合增长率高达28%。尽管2020年第一季度受疫情影响,收入和业绩增速有所下滑,但进入第二季度后业绩逐步恢复,2020年前三季度实现营业收入4.9亿元,同比下降1.8%,归母净利润2.3亿元,同比下降7%,预计第四季度将继续加速恢复。目前,公司产品线相对集中,“粉尘螨滴剂”是主要的收入来源,占总收入比重超过90%。

在盈利能力方面,我武生物表现出色。自2014年以来,公司毛利率一直维持在94%以上,净利率保持在38%以上,且波动幅度较小。2019年,公司毛利率和净利率分别达到97%和46%,在医药行业中处于较高水平。此外,公司的期间费用率控制良好,销售费用率在2020年前三季度保持在33%的稳定水平,管理费用率持续下降至5%,财务费用率因利息收入较多而为-4%,显示出公司高效的运营管理能力。

2 过敏免疫疗法渗透率低,市场空间广阔

过敏性疾病的治疗现状与脱敏疗法优势

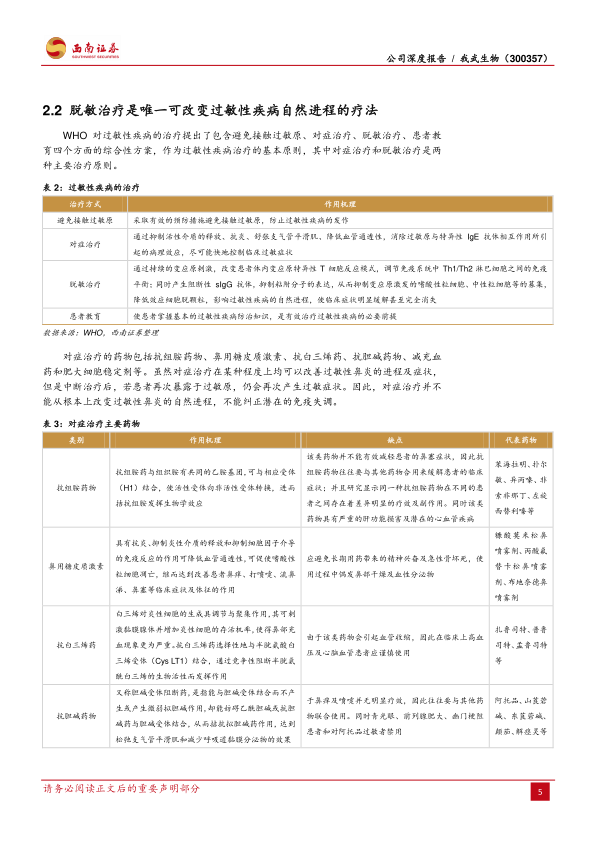

过敏性疾病是一类复杂的免疫系统疾病,主要包括过敏性鼻炎和过敏性哮喘等,其发病机理复杂且具有遗传倾向。世界卫生组织(WHO)提出了包括避免接触过敏原、对症治疗、脱敏治疗和患者教育在内的综合性治疗方案。对症治疗主要通过药物缓解症状,如抗组胺药、鼻用糖皮质激素等,但其缺点在于无法从根本上改变过敏性疾病的自然进程,停药后症状易复发。

相比之下,脱敏治疗(又称特异性免疫治疗)是唯一能够改变过敏性疾病自然进程的疗法。自1909年首次成功应用于花粉性鼻炎以来,脱敏治疗已获得全球认可。尽管治疗周期较长(通常2-3年),但其通过持续的变应原刺激,能从根本上降低或消除患者对过敏原的敏感性,有效防止疾病进展,预防新过敏症的出现,并具有停药后长期疗效和较小的副作用。脱敏治疗主要分为皮下注射脱敏(SCIT)和舌下含服脱敏(SLIT)。SCIT历史悠久但存在严重不良反应风险和使用不便;SLIT则因其安全性高(不良反应发生率极低,多为轻微局部反应)、使用方便(可在家自行给药)而日益受到临床关注和推广。

全球及中国脱敏治疗市场潜力

全球范围内,约有20%-30%的普通人受到过敏症状困扰,且发病率逐年递增。全球过敏性鼻炎患者近5亿,2019年全球过敏性鼻炎治疗市场规模约为126亿美元,预计到2025年将增长至150亿美元。其中,免疫治疗市场规模在2019年约为28亿美元,占全球过敏性鼻炎市场的22%。全球过敏免疫治疗市场竞争格局良好,主要参与者包括ALK Abello(全球最大)、Allergy Therapeutic等。ALK公司的产品线涵盖SCIT注射剂、SLIT滴剂和SLIT片剂,其销售区域以欧洲(73%)和美国(20%)为主。

在中国,过敏性疾病的发病率同样呈现持续上升态势,目前人群整体发病率已达17%。尘螨和花粉是我国最主要的过敏原,其中尘螨过敏比例高于花粉。受环境污染加剧、过敏原接触机会增加等因素影响,我国抗过敏药物市场规模从2013年的140亿元增长到2019年的255亿元,复合增速达10.5%。

尽管脱敏治疗在疾病进程上具有根本性改善作用,但由于我国脱敏治疗起步较晚,目前市场渗透率极低。根据测算,我国过敏性鼻炎患者中,尘螨过敏人数约1.07亿。假设20%的患者愿意接受脱敏治疗,并按每年3000元/人的治疗费用计算,我国脱敏治疗药物的潜在市场空间高达642.6亿元。然而,2019年我国过敏性鼻炎脱敏治疗市场规模仅约10亿元,渗透率仅为1.6%,这表明国内脱敏治疗市场具有巨大的增长潜力。

3 粉尘螨滴剂优势突出,有望长期保持快速增长

核心产品市场主导地位与竞争优势

我武生物的主导产品“粉尘螨滴剂”自上市以来,销售收入持续保持高速增长,从2010年的0.6亿元增长至2019年的6.31亿元,复合增速达到30%。在国内脱敏治疗药物市场,目前仅有我武生物的“粉尘螨滴剂”(舌下含服)、ALK的“屋尘螨变应原制剂”(皮下注射)和Allergopharma的“螨变应原注射液”(皮下注射)三种产品上市。尽管我武生物的产品上市时间相对较晚,但自2012年起,“粉尘螨滴剂”的市场份额一直保持在70%以上,稳居市场龙头地位。

“粉尘螨滴剂”的优势主要体现在以下几个方面:

- 患者依从性高: 脱敏治疗疗程通常为2-3年,舌下含服方式避免了皮下注射带来的疼痛和不便,尤其适用于儿童患者,显著提高了患者的依从性。此外,其可在阴凉处(不高于20℃)遮光密闭保存,相比其他需2-8℃低温保存的液体脱敏药物,贮运更为方便,便于患者随身携带和及时治疗。

- 治疗费用显著低于竞品,性价比高: 结合推荐疗程和药品价格,“粉尘螨滴剂”每年治疗费用约为2500-3000元,三年总花费为7500-9000元。而竞品“屋尘螨变应原制剂”和“螨变应原注射液”每年费用约6000-7000元,三年总花费高达18000-21000元。“粉尘螨滴剂”在治疗费用上具有显著优势,性价比更高。

- 国内竞争格局良好: 目前国内过敏免疫治疗药物的在研项目较少,临床试验难度大、耗时久,新进入企业数量有限。尽管ALK的尘螨变应原舌下片已进入临床三期,但距离上市仍需较长时间。预计未来国内过敏免疫治疗市场的竞争格局将长期保持良好态势,有利于我武生物维持其领先地位。

销售网络拓展与协同效应

我武生物持续加大销售力度,销售人员数量从2013年的275人增长到目前的663人,并预计未来将继续快速增长。公司还不断加强学术营销,积极与临床机构开展课题合作,积累高端学术文章(“畅迪”相关文章已达300余篇),并优化推广工具,持续提升医生和患者对过敏免疫治疗的认知,从而为产品打开市场。目前,公司产品已覆盖国内约1000家公立医院,但考虑到我国公立医院总量,未来仍有较大的拓展空间。

此外,公司的“粉尘螨皮肤点刺诊断试剂盒”和“屋尘螨皮肤点刺诊断试剂盒”与主导产品“粉尘螨滴剂”形成了“诊断+治疗”的协同关系,有效助力了“粉尘螨滴剂”的销售。皮肤点刺试验作为一种灵敏度高、特异性强、操作方便、痛楚小、检测快速且安全性高的过敏原检测方法,具有显著优势。公司目前年收入约400万元的点刺盒业务,未来随着黄花蒿花粉点刺液等9项在研点刺产品的上市,将具备十项过敏原检测能力,形成产品集群优势,有望快速打开检测市场,进一步增强诊疗协同效应。

4 研发管线丰富,重磅产品“黄花蒿粉滴剂”值得期待

持续研发投入与产品布局

我武生物持续加大研发投入,研发投入占营业收入的比重从2014年的7%增长到2019年的10.8%,2019年研发投入资金达6800万元。同时,公司研发人员数量也快速增长,2019年达到162人,占公司总人数的15%。随着研发投入的不断增加,公司在研产品线日益丰富,包括“黄花蒿花粉变应原舌下滴剂”、“尘螨合剂”和“黄花蒿花粉点刺液”等多个项目。其中,“黄花蒿花粉变应原舌下滴剂”已处于上市申报阶段,有望成为公司继“粉尘螨滴剂”之后的第二个主力大品种。

黄花蒿滴剂的市场战略意义

目前,我武生物针对蒿属花粉过敏的重磅产品“黄花蒿花粉滴剂”已完成Ⅲ期临床试验,并处于上市申报阶段。流行病学调查显示,花粉是继尘螨之后,全球范围内分布广泛且致敏性强的另一类主要过敏原,在中国过敏患者群体中占比约33%。从地域分布来看,蒿属花粉过敏患者比例呈现北方高、南方低的区域特征,这与目前公司“粉尘螨滴剂”主要在南方地区销售、北方销售占比较低的现状形成互补。

根据测算,我国过敏性鼻炎患者中,花粉过敏人数约7785万人。假设20%的患者愿意接受脱敏治疗,并按每年3500元/人的治疗费用计算,我国花粉过敏脱敏治疗药物的潜在市场空间高达545亿元。

“黄花蒿花粉滴剂”上市后,将有效弥补我武生物在北方过敏市场的空白,改变公司目前产品销售的季节性和区域性特征,进一步巩固公司在国内脱敏治疗药物领域的领军企业地位,并为公司带来显著的业绩增长弹性。

5 盈利预测与估值

未来业绩展望与估值分析

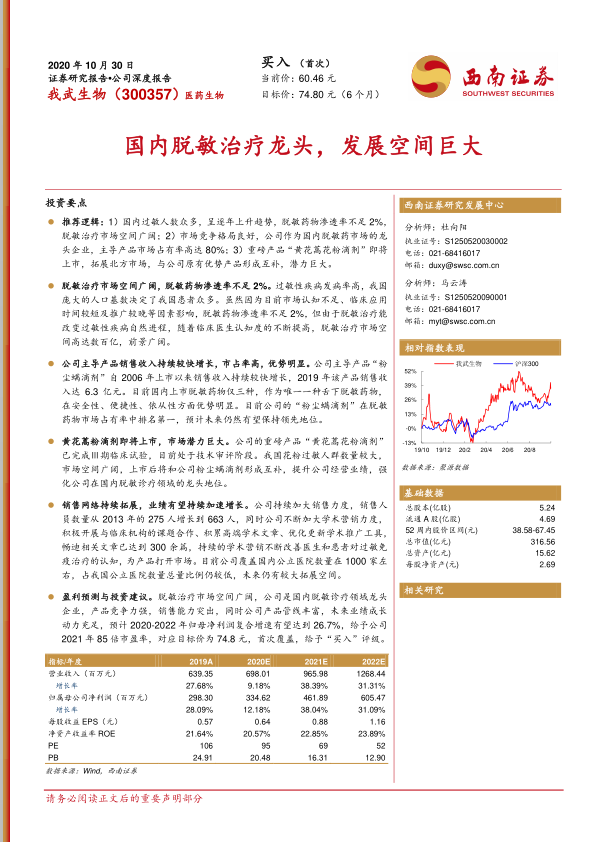

基于对粉尘螨滴剂、点刺诊断试剂盒以及即将上市的黄花蒿粉滴剂的销售增长假设,报告预测我武生物2020-2022年的营业收入将分别达到7亿元、9.7亿元和12.7亿元,归母净利润分别为3.3亿元、4.6亿元和6.1亿元。对应的每股收益(EPS)分别为0.64元、0.88元和1.16元,市盈率(PE)分别为95倍、69倍和52倍。

在绝对估值方面,采用自由现金流折现(FCFF)模型,假设永续期增长率为4%,无风险利率2.7%,市场组合报酬率10%,有效税率15%,WACC为10%,计算得出公司每股内在价值约为43.98元。

在相对估值方面,报告选取了长春高新、智飞生物、康弘药业和康泰生物四家可比公司。这些公司2020年的平均市盈率为81倍,2021年平均市盈率为56倍。鉴于我武生物在国内免疫治疗领域的龙头地位,以及其产品竞争力强、销售能力突出、产品管线丰富等优势,未来业绩成长动力充足,有望长期保持较快增长。因此,报告给予公司2021年85倍市盈率,对应目标价为74.8元,并首次覆盖给予“买入”评级。

6 风险提示

主要经营与市场风险

报告提示了公司面临的几项主要风险:

- 收入依赖单一品种风险: 公司营业收入主要来源于“粉尘螨滴剂”,对单一产品的依赖性较高,未来一段时间内仍将面临此风险。

- 市场竞争加剧风险: 竞争对手ALK正在开发舌下片剂,一旦获批上市,可能加剧市场竞争。

- 在研产品进度不及预期风险: 公司有多项在研产品,若研发进度未能达到预期,可能对公司经营和发展带来不利影响。

- 产业政策风险: 中国医药行业改革不断深化,政策出台频繁,公司核心产品可能面临一定的政策不确定性。

总结

我武生物作为中国脱敏治疗领域的领军企业,受益于国内过敏性疾病患者基数庞大和脱敏治疗渗透率低的巨大市场潜力。公司凭借其核心产品“粉尘螨滴剂”的市场主导地位、显著的竞争优势以及即将上市的重磅产品“黄花蒿花粉滴剂”带来的新增长点,展现出强劲的增长动力。持续的研发投入和不断拓展的销售网络将进一步巩固其市场地位。尽管存在单一产品依赖和市场竞争加剧等风险,但鉴于其强大的核心竞争力、广阔的市场空间和丰富的研发管线,公司未来业绩成长可期,具备较高的投资价值。报告建议给予“买入”评级,目标价74.8元。

微信扫一扫-立即使用

微信扫一扫-立即使用