海思科(002653)

核心观点

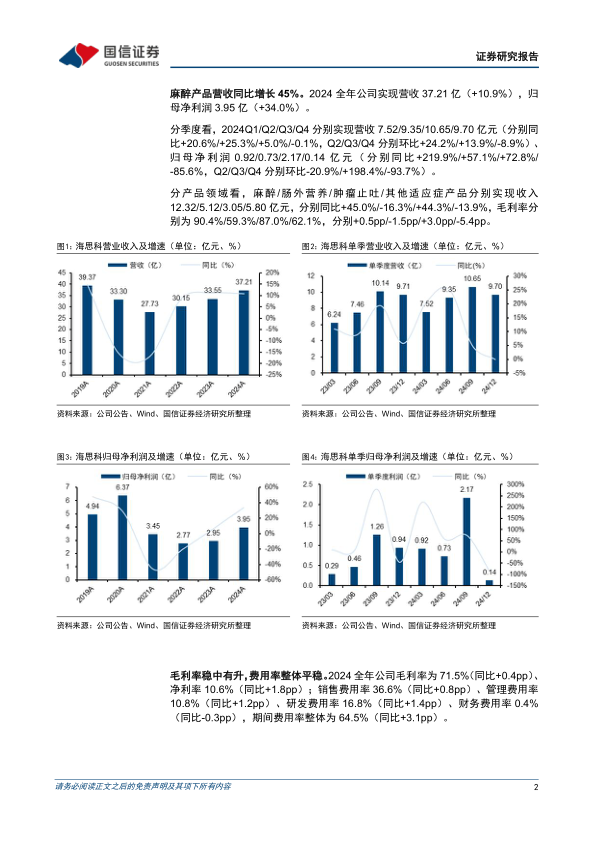

麻醉产品营收同比增长45%。2024全年公司实现营收37.21亿(+10.9%)归母净利润3.95亿(+34.0%)。分产品领域看,麻醉/肠外营养/肿瘤止吐/其他适应症产品分别实现收入12.32/5.12/3.05/5.80亿元,分别同比+45.0%/-16.3%/+44.3%/-13.9%,毛利率分别为90.4%/59.3%/87.0%/62.1%,分别+0.5/-1.5/+3.0/-5.4pp。

毛利率稳中有升,费用率整体平稳。2024全年公司毛利率为71.5%(同比+0.4pp)、净利率10.6%(同比+1.8pp);销售费用率36.6%(同比+0.8pp)、管理费用率10.8%(同比+1.2pp)、研发费用率16.8%(同比+1.4pp)、财务费用率0.4%(同比-0.3pp),期间费用率整体为64.5%(同比+3.1pp)。两款创新药产品获批上市,临床管线进入收获期。公司神经病理性疼痛药物苯磺酸克利加巴林胶囊(商品名:思美宁)和2型糖尿病治疗药物考格列汀片(商品名:倍长平)于2024上半年获批上市,两款药物商业化首年实现销售收入达数千万元。

镇痛药物思舒静(HSK21542,安瑞克芬注射液)“腹部手术术后镇痛”适应症已于2023年10月申报NDA,目前已经完成补充研究资料的递交,处于上市许可发补审评阶段,有望于2025H1获批上市;“成人维持性血液透析患者的慢性肾脏疾病相关的中度至重度瘙痒”适应症于2024年6月被纳入优先审评,并于2024年9月完成了NDA申报。

呼吸系统药物HSK31858“非囊性纤维化支气管扩张症”适应症国内已启动Ph3临床研究,新增“支气管哮喘”和“慢性气道炎症性疾病”两项适应症均已启动Ph2临床研究;2024年新增开发项目HSK44459,其“特发性肺纤维化”适应症目前已启动Ph2临床研究。

投资建议:公司创新药转型进入收获期,环泊酚国内静脉麻醉市场份额快速提升,美国2项Ph3临床达到预设主要终点,NDA提交准备中;思美宁及倍长平国内市场进入商业化阶段,思舒静已提交NDA,预计2025H1上市;布局DPP1、THRβ等靶点,PROTAC等技术平台,管线储备丰富。根据公司年报,我们对盈利预测进行调整,预计2025-2026年归母净利润分别为5.47/6.93亿元(前值为6.59/9.16亿元),新增2027年归母净利润为8.67亿元,对应PE为97/77/61x,维持“优于大市”评级。

风险提示:估值的风险、盈利预测的风险、在研产品研发失败的风险、产品商业化不达预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用