中心思想

脱敏治疗市场领导地位与核心产品优势

本报告深入分析了中国脱敏治疗领域的市场格局与发展潜力,明确指出我武生物(300357.SZ)凭借其在过敏性疾病诊断与治疗产品方面的深耕,已稳固确立了国内脱敏治疗市场的绝对龙头地位。公司核心产品粉尘螨滴剂以其独特的舌下含服技术、高达98.5%的毛利率和超过80%的市场占有率,成为公司业绩增长的基石。同时,新上市的黄花蒿花粉滴剂有效填补了市场空白,与现有产品形成互补,进一步拓宽了市场覆盖,为公司带来了新的增长动力。

多元化战略布局与未来增长驱动

我武生物不仅在脱敏治疗主业上持续深耕,通过加大研发投入、丰富在研管线、强化销售团队建设来提升市场渗透率和竞争力,更积极通过设立子公司和股权投资,战略性地介入干细胞治疗、天然药物和医学人工智能等新兴医疗产品领域。这一多元化布局旨在分散单一产品依赖风险,培育新的业绩增长点,并构建“对因+对症”、“诊断+治疗”的过敏性疾病全面解决方案。报告预测,在核心产品稳健增长和新业务逐步发力的双重驱动下,公司未来几年将保持强劲的营收和净利润增长,具备显著的投资价值。

主要内容

过敏性疾病市场洞察与脱敏疗法价值

国内脱敏治疗先行者,纵深横向稳健发展

国内脱敏治疗龙头企业,多向布局稳健成长

我武生物成立于2002年,专注于过敏性疾病诊断及治疗产品的研发、生产和销售。在中华医学会变态反应学分会成立、过敏性疾病综合治疗规范化进程加快的背景下,公司作为国产脱敏药物生产的先行者,于2006年正式推出国内首款自主研发的舌下含服脱敏药物“粉尘螨滴剂”,打破了国内市场空白。随后,2008年上市的“粉尘螨皮肤点刺诊断试剂盒”进一步提升了公司在粉尘螨过敏性疾病配套诊疗产品方面的市场竞争力。

自2014年上市创业板以来,我武生物积极拓展布局,通过设立全资子公司如上海我武干细胞、浙江我武天然、浙江超级灵魂人工智能研究院,先后进入干细胞治疗、天然药物和医学人工智能等前沿领域。此外,公司于2020年6月取得凯屹医药19.9%股权,并于2021年通过股权转让和增资累计获得35%股权,使凯屹医药成为联营公司。凯屹医药所研发的“吸入用苦丁皂苷A溶液”有望在治疗哮喘方面与我武生物的脱敏产品形成协同效应。

同时,公司持续纵向深耕脱敏治疗领域,推出了“户尘螨皮肤点刺诊断试剂盒”等诊断产品。2021年,公司重磅推出黄花蒿花粉变应原舌下滴剂,与“粉尘螨滴剂”形成互补,针对不同过敏性疾病患者需求提供变应原脱敏治疗解决方案,进一步巩固了其在国内脱敏治疗领域的龙头地位。公司股权结构集中,创始人胡赓熙博士持有公司股份39.1%,核心管理层经验丰富,为公司的稳健发展提供了坚实后盾。

公司业绩稳步提升,高毛利产品助力盈利水平

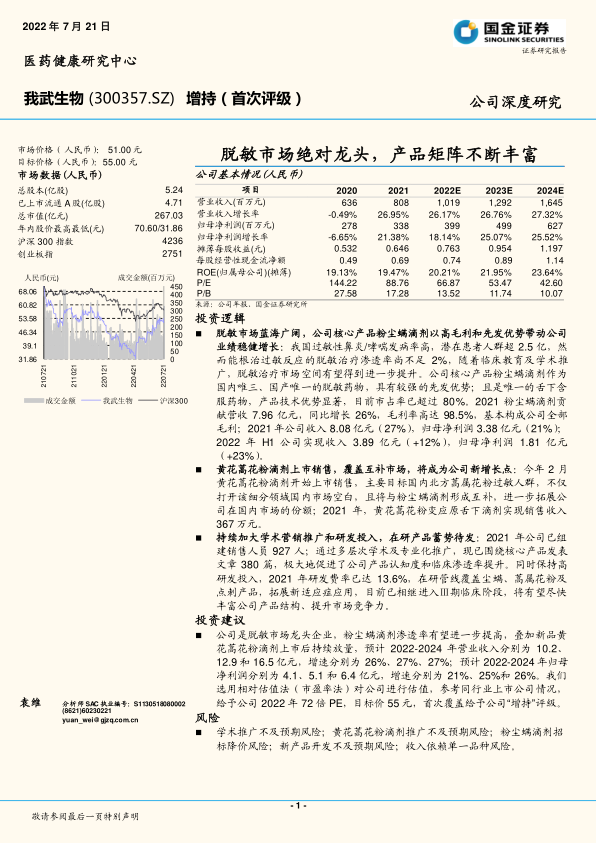

我武生物自2014年上市以来,营业收入水平稳步提升。尽管2020年受疫情影响出现一定下滑,但基本保持与2019年持平。2021年,公司业绩快速恢复,实现8.08亿元的营收体量,同比增长27%;归母净利润也呈稳健增长趋势,2021年实现3.38亿元,同比增长21%。2022年上半年,公司实现收入3.89亿元,同比增长12%;归母净利润1.81亿元,同比增长23%,显示出持续的增长势头。

自2006年以来,公司以“粉尘螨滴剂”产品为核心,其营收占比高达98%以上。尽管产品结构相对单一,但多年来公司仍保持了极高的盈利水平,毛利率基本维持在95%以上,净利率也超过40%,处于行业领先水平。在公司经营方面,随着脱敏治疗的逐渐推广和公司产品知名度的提升,销售费率呈下降趋势。同时,公司规模逐渐扩大、管理不断优化,管理费率逐渐降低。此外,公司一直坚持研发投入,并在2019年起进一步加大研发投入至10%以上,2021年研发费率已达13.6%,这表明公司经营管理情况良好,研发实力不断强化。公司目前上市的两款脱敏药物均为舌下含服型,即2006年上市的“粉尘螨滴剂”和2021年上市的“黄花蒿花粉变应原舌下滴剂”,均设有5个规格,适用于不同阶段的过敏性疾病治疗,覆盖全疗程。

过敏性疾病诊疗水平有待加强,脱敏疗法市场空间广阔

过敏性疾病发病率持续上升,国内诊疗水平具有提升空间

过敏性疾病,又称变态反应性疾病,是机体对变应原(过敏原)产生异常免疫反应,导致生理功能紊乱或组织细胞损伤。它被列为全球第六大慢性疾病,并被WHO列为21世纪重点研究和防治的三大疾病之一。据世界变态反应组织白皮书估计,全球过敏性疾病的患病率约为30%~40%,其中婴幼儿、青少年患者人数增加。我国过敏性疾病发病率持续攀升,未来一段时间内仍将处于明显上升阶段,这与卫生条件的改善、城市化进程、大众认知滞后及饮食结构变化等多方面因素有关。

速发型过敏反应(I型过敏)最为常见,主要表现为呼吸道、消化道、皮肤过敏反应及过敏性休克,常见病症包括过敏性鼻炎、过敏性哮喘、特应性皮炎等。过敏性鼻炎和过敏性哮喘患病率高且严重危害人类健康。据WAO报告,哮喘在全球AR患者中的发生率约为40%,过敏性鼻炎在哮喘患者中的发病率约为80%。我国AR患者中的哮喘患病率约为28%。全球过敏性鼻炎患者已超过10亿人,我国11个中心城市的总体患病率为8%-21.4%,西部和北方地区患病率更高。WHO预测全球过敏性哮喘患者将在2025年达到4亿人口,我国20岁以上人群哮喘患病率为4.2%。

然而,我国过敏性疾病临床诊疗水平及疾病控制水平亟待提升。例如,我国哮喘诊断率低,据《中国成人哮喘流行状况、风险因素与疾病管理现状》指出,我国20岁以上哮喘患者有71.2%从未被医生诊断,仅有5.6%接受了基础的糖皮质激素治疗。同时,我国疾病控制水平较低,成人哮喘人群中肺功能气流受限比例(26.2%)高于发达国家水平(16.2%-18.8%)。

脱敏治疗能阻止过敏疾病自然进程,较传统药物治疗优势明显

全球公认的过敏疾病最佳治疗体系为WHO提出的“四位一体”综合治疗方案,包括环境控制、结合药物对症治疗、免疫治疗(脱敏治疗)和患者保健教育。其中,脱敏治疗是WHO、ARIA及EAACI推荐的一线疗法,也是唯一可影响过敏性疾病自然进程的治疗方法。脱敏治疗通过使患者机体在持续多次的变应原刺激下产生免疫耐受,从而有效缓解或消除临床症状,且停药后能保持长期疗效。相比之下,传统药物治疗虽能快速控制临床症状,但无法阻止过敏性疾病自然进程或降低患者对过敏原的敏感度,且患者易产生耐药性。

舌下特异性免疫治疗为安全有效且具有更高成本效益的脱敏疗法

脱敏治疗可分为皮下注射脱敏(SCIT)和舌下含服脱敏(SLIT)。SCIT是过敏性鼻炎免疫治疗的主要方式,已有百年历史。SLIT指将诱发过敏的物质制成不同浓度的脱敏液每日舌下含服。经过30余年的发展,SLIT因其安全性、舒适性、便利性和成本效益正逐步取代SCIT,成为未来脱敏疗法的发展方向。

SLIT的国际认可度不断提升,WAO与《变应性鼻炎诊断和治疗指南》均将其列为变应性鼻炎的一线治疗方法。《中国过敏性哮喘诊疗指南》也推荐舌下脱敏作为过敏性鼻炎、过敏性哮喘的治疗方式。安全性方面,SLIT显著高于SCIT。SCIT尽管发展百年,仍存在安全性问题,约1.9%的患者会发生全身性反应,甚至有致死性反应报告。而SLIT的不良反应发生率更低,多为口舌发痒肿胀、胃肠道不适等轻微局部反应,极罕见全身不良反应,至今未有死亡或严重威胁生命的不良反应报告。

在使用方便性及便携性方面,SLIT也优于SCIT。SLIT有效降低了患者的抵触心理,提升了依从性。SCIT因潜在安全问题需患者多次前往医疗机构并在医护人员监控下使用,而SLIT只需在家自行服用。在成本效益方面,SLIT更具优势。据《2015年全国鼻科年会》调查结果显示,SLIT治疗方案的月均成本为266.8元/月,远低于SCIT的月均成本425元/月,因此SLIT被认为是治疗变应性鼻炎的优选方法。

我武生物核心竞争力与多元化发展路径

产品先发优势突出,布局“对因+对症”“诊断+治疗”的过敏性疾病解决方案

变态反应的诱因繁多,从吸入性过敏原(如尘螨、花粉)到食入性、接触性过敏原。有效的过敏性疾病治疗不仅需要“对症”控制临床症状,更需要“对因”从根本上降低或消除患者对过敏原的敏感性,并辅以精准高效的“诊断”手段,以提供完善的过敏性疾病解决方案。

粉尘螨滴剂技术壁垒强,有望长期保持领先地位

尘螨是世界性分布最广泛、致敏性最强、患者过敏数量最多的过敏原之一,其中粉尘螨和户尘螨危害最为严重,且二者变应原蛋白结构相似。在我国,对粉尘螨过敏的患者数量略高于户尘螨。粉尘螨的适宜生存条件使其多于下半年引起过敏性疾病,且多发于工业化程度较高的南方区域。

我武生物上市的“畅迪”粉尘螨滴剂是主治粉尘螨过敏引起的过敏性鼻炎和过敏性哮喘的舌下含服脱敏药物,是公司的核心产品。上市以来,粉尘螨滴剂快速放量,销售收入由2014年的2.36亿元增至2021年的7.96亿元,复合增速达19%。产品的生产规模也在稳步提升,产销率基本维持在95%以上。

目前在国内上市尘螨脱敏药物的企业仅有3家,除我武生物外,其余两家是丹麦的ALK和德国的Allergopharma,分别于2004年和1999年进入中国市场。我武生物的粉尘螨滴剂虽于2006年才开始销售,但市场份额迅猛提升,自2016年起市占率保持在80%以上,遥遥领先。

“畅迪”粉尘螨滴剂相较于另外两款尘螨脱敏治疗药物具有显著优势:

- 给药方式: “畅迪”是三款中唯一的舌下含服方式,显著降低了系统性不良反应的发生率,避免了注射疼痛,用药更简便。

- 储存方式: 仅需阴凉、避光保存,不必低温,使药物的储存、运输及患者携带更为便利。

- 价格: 远低于进口药物价格,高性价比使患者对脱敏治疗的承受度更高。

国内目前尚无其他尘螨脱敏治疗药物即将获批上市,我武生物有望凭借其过硬的技术优势继续独享舌下脱敏蓝海市场。公司拥有变应原活性检测方法及检测用标准血清混合物构建技术、变应原制品“常温”保存技术、粉尘螨纯种分离及三级种子库培养技术、变应原制品标准化技术平台等核心技术,保障了安全、高效、精准、稳定的产品生产流程及质量,改进了储运、使用的便捷性。在脱敏治疗市场尚处于起步阶段的当下,这些技术形成了较强的壁垒。再加上医药行业的政策准入壁垒及漫长研发过程限制,公司有望在脱敏治疗领域长期保持先发优势和市场领先地位。

黄花蒿花粉滴剂上市,互补市场有望形成新的增长点

花粉也是世界性分布广泛、致敏性强的一类过敏原,且具有很强的地域分布特性。在我国,蒿属的花粉产量大、空气中浓度高、致敏性强,是夏秋季的主要变应原。从地域分布来看,蒿属花粉主要在北方区域传播,所引起的过敏性疾病阳性率达30.8%。这一区域性分布特点与多发于南方地区的尘螨过敏性疾病形成互补。

黄花蒿滴剂的上市不仅丰富了公司的产品结构,且扩充了公司销售市场的覆盖。在国内市场尚缺乏蒿属花粉过敏性疾病脱敏治疗药物的情况下,黄花蒿滴剂有望快速放量,成为公司新的业绩增长点。2021年,黄花蒿花粉变应原舌下滴剂实现销售收入367万元。

布局点刺诊断试剂,搭建诊疗体系协同发展

准确检测出过敏原对于过敏性疾病的治疗至关重要。相较于以往的临床检测方式,过敏原皮肤点刺试验更加快速、简便,同时具有高准确度,是目前的过敏原检测金标准。我武生物于2008年推出第一款点刺产品“畅点”粉尘螨皮肤点刺诊断试剂盒,作为粉尘螨滴剂的配套体内诊断产品,二者的协同效应有利于公司核心产品的进一步渗透。

公司的点刺产品收入增长较为平稳,产能逐步释放。由于目前国内仍以IgE检测为主,随着点刺诊断的不断普及以及与粉尘螨滴剂的配套使用推广,有望进一步增加销售体量。

在研管线丰富,适应症拓展+新产品开发双向突破

我武生物始终坚持高研发投入及自主创新,不断推进在研产品进程,从拓展现有产品的适应症及开发新产品双重路径丰富产品结构,提升公司市场竞争力。

- 尘螨脱敏产品: 粉尘螨滴剂用于特应性皮炎适应症的拓展,已进入Ⅲ期临床阶段;同时针对过敏性鼻炎与过敏性哮喘的新产品尘螨合剂已进入Ⅱ期临床阶段。

- 黄花蒿花粉脱敏产品: 黄花蒿花粉变应原舌下滴剂向儿童变应性鼻炎的拓展研究已进入Ⅲ期临床阶段。

- 点刺产品: 有8款针对不同过敏原的点刺产品及1款辅助诊断产品均已进入Ⅲ期临床阶段。

重视销售团队建设,助力拓展国内脱敏市场

基于国内脱敏治疗方起步的现状,快速提升市场对脱敏治疗及公司产品的认知度与品牌影响力,是拓展市场的关键。我武生物逐年扩充销售人员,至2021年已达927人。公司销售团队主要通过参与临床研究及多层次学术会议,组织医生培训等方式,加大学术推广力度。目前,围绕公司核心产品粉尘螨滴剂已发表相关文章380篇,其中95篇收录于美国PUBMED数据库,包括SCI论文41篇,中华期刊学术论文12篇,临床耳鼻咽喉头颈外科杂志学术论文42篇。同时,公司还协助医院建立患者教育服务平台,提供咨询服务。这种多层次、专业化的推广策略将极大助力拓展国内脱敏市场,提高公司产品的渗透率。

介入新的医疗产品领域,分散产品布局单一的风险

干细胞治疗实现突破性进展,培育新的业绩增长点

干细胞是一类具有无限或永生自我更新能力的细胞,可通过向体内输入干细胞的方式治疗与老龄化相关的退行性疾病、免疫失调相关疾病、修补受损组织,增强器官动力、调节机体免疫情况,以提高患者存活率或显著改变其生活质量。近年来,我国逐步完善了干细胞研发生产法规,国家及地方政府相继发文支持干细胞转化及产业化进程,颁布了《干细胞制剂质量控制及临床前研究指导原则(试行)》、《干细胞临床研究管理办法(试行)》等法规,有利于推动我国干细胞领域的规范化和标准化发展,并促使干细胞基础研究向临床转化,国内干细胞产业市场

微信扫一扫-立即使用

微信扫一扫-立即使用