我武生物(300357)

业绩简评

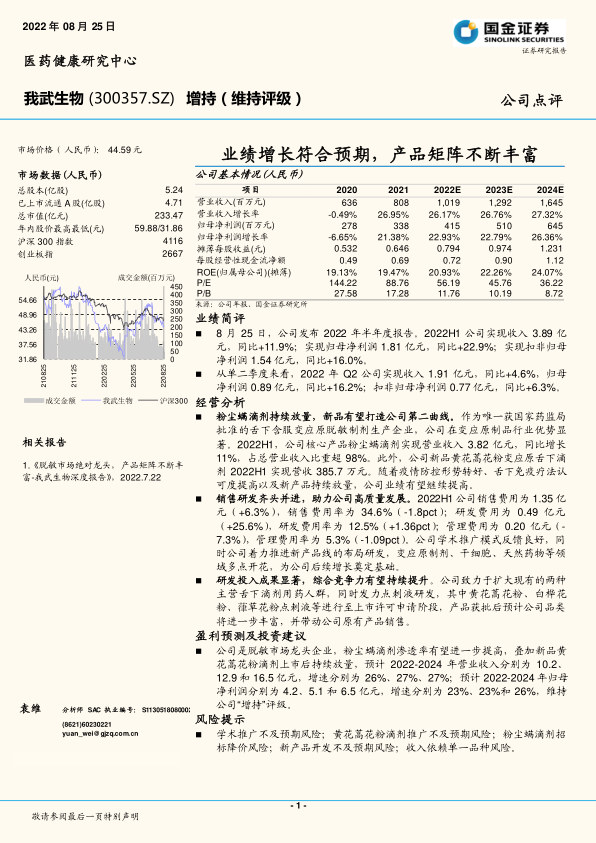

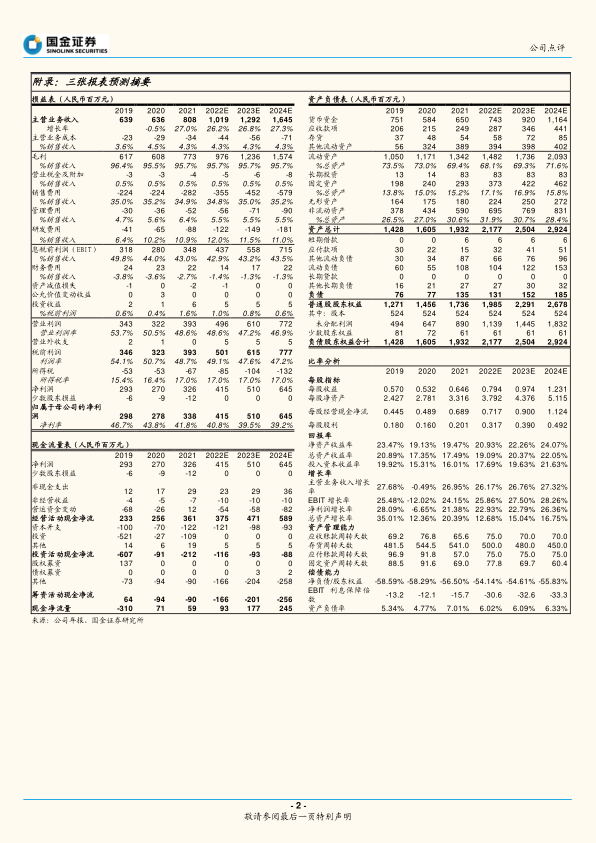

8月25日,公司发布2022年半年度报告。2022H1公司实现收入3.89亿元,同比+11.9%;实现归母净利润1.81亿元,同比+22.9%;实现扣非归母净利润1.54亿元,同比+16.0%。

从单二季度来看,2022年Q2公司实现收入1.91亿元,同比+4.6%,归母净利润0.89亿元,同比+16.2%;扣非归母净利润0.77亿元,同比+6.3%。

经营分析

粉尘螨滴剂持续放量,新品有望打造公司第二曲线。作为唯一获国家药监局批准的舌下含服变应原脱敏制剂生产企业,公司在变应原制品行业优势显著。2022H1,公司核心产品粉尘螨滴剂实现营业收入3.82亿元,同比增长11%,占总营业收入比重超98%。此外,公司新品黄花蒿花粉变应原舌下滴剂2022H1实现营收385.7万元。随着疫情防控形势转好、舌下免疫疗法认可度提高以及新产品持续放量,公司业绩有望继续提高。

销售研发齐头并进,助力公司高质量发展。2022H1公司销售费用为1.35亿元(+6.3%),销售费用率为34.6%(-1.8pct);研发费用为0.49亿元(+25.6%),研发费用率为12.5%(+1.36pct);管理费用为0.20亿元(-7.3%),管理费用率为5.3%(-1.09pct)。公司学术推广模式反馈良好,同时公司着力推进新产品线的布局研发,变应原制剂、干细胞、天然药物等领域多点开花,为公司后续增长奠定基础。

研发投入成果显著,综合竞争力有望持续提升。公司致力于扩大现有的两种主营舌下滴剂用药人群,同时发力点刺液研发,其中黄花蒿花粉、白桦花粉、葎草花粉点刺液等进行至上市许可申请阶段,产品获批后预计公司品类将进一步丰富,并带动公司原有产品销售。

盈利预测及投资建议

公司是脱敏市场龙头企业,粉尘螨滴剂渗透率有望进一步提高,叠加新品黄花蒿花粉滴剂上市后持续放量,预计2022-2024年营业收入分别为10.2、12.9和16.5亿元,增速分别为26%、27%、27%;预计2022-2024年归母净利润分别为4.2、5.1和6.5亿元,增速分别为23%、23%和26%,维持公司“增持”评级。

风险提示

学术推广不及预期风险;黄花蒿花粉滴剂推广不及预期风险;粉尘螨滴剂招标降价风险;新产品开发不及预期风险;收入依赖单一品种风险。

微信扫一扫-立即使用

微信扫一扫-立即使用