我武生物(300357)

事件:公司发布2022年三季报,实现营业收入7亿元、归属于上市公司股东的净利润3.27亿元,分别比去年同期增长12.98%、19.16%,EPS为0.63元,公司业绩符合市场预期。

业绩快速恢复,费用端管控良好

就单季度来看,公司2022Q3实现收入3.11亿元,同比增长14.39%;归母净利润1.46亿元,同比增长14.82%,整体来看,公司二季度经营受疫情影响较大,进入三季度开始快速恢复,营收和利润均呈现加速增长态势。2022Q1-3公司销售费用率为32.56%,同比下降0.6pct;管理费用率为4.96pct,同比下降0.73pct;研发费用率为10.90%,同比增长1.07pct;财务费用率为-2.53%,同比增长0.18pct,整体来看,公司销售和管理费用端管控良好,研发费用随着公司研发力度的加大有所提升。

粉尘螨滴剂稳健增长,黄花蒿滴剂开始放量

2022Q1-3公司主导产品粉尘螨滴剂实现收入6.89亿元,二季度疫情过后,继续保持稳健增长,未来将持续作为公司核心产品推动业绩增长。2021年5月黄花蒿粉滴剂开始销售,2021年销售收入达到367万元,2022Q1-3销售额达到629万元,黄花蒿粉滴剂市场空间大,与粉尘螨滴剂形成互补效应,未来有望成为公司业绩的第二个增长点。

坚持自主研发与技术创新,点刺试剂系列值得期待

2021年点刺试剂盒销售收入达到478万元,同比增长98.34%,销售量1.38万支,同比增长33.41%。其他自主研发的用于过敏原皮肤点刺试验的“黄花蒿花粉点刺液”、“白桦花粉点刺液”、“变应原皮肤点刺试验对照液”、“葎草花粉点刺液”的上市申请均已获受理,预计未来与现有产品粉尘螨皮肤点刺诊断试剂盒形成协同效应,共同助力粉尘螨滴剂和黄花蒿粉滴剂销售。

投资建议与盈利预测

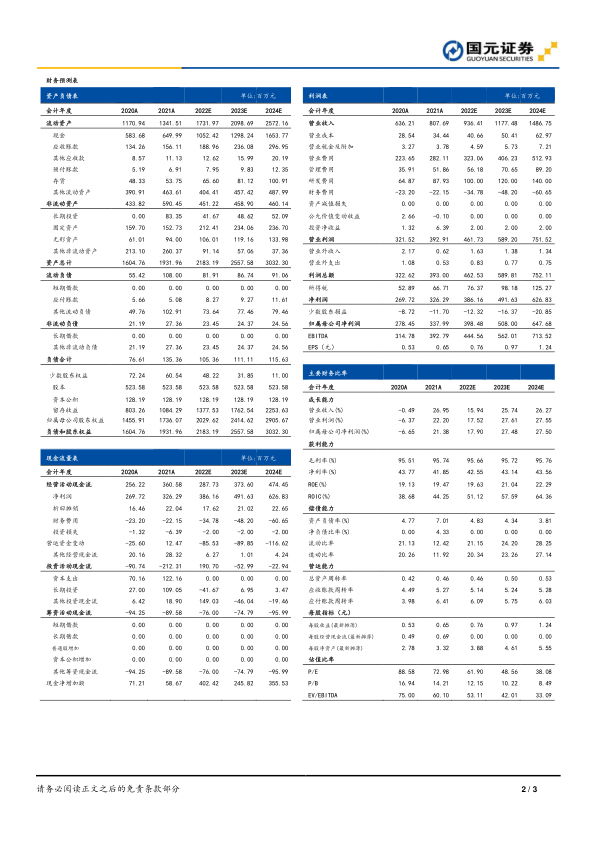

预计公司2022-2024年营业收入分别为9.36亿元、11.77亿元和14.87亿元,归母净利润分别为3.98亿元、5.08亿元和6.48亿元,EPS分别为0.76元/股、0.97元/股和1.24元/股,对应PE分别为62倍、49倍和38倍。公司是我国免疫治疗领域龙头,免疫治疗产品空间大,渗透率低,未来成长空间较大,公司作为行业龙头,产品竞争力强,销售能力突出,同时公司产品管线丰富,未来业绩成长动力充足,有望长期保持较快增长,维持“买入”评级。

风险提示

产品降价风险;产品销售不及预期风险;产品研发不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用