我武生物(300357)

事件:

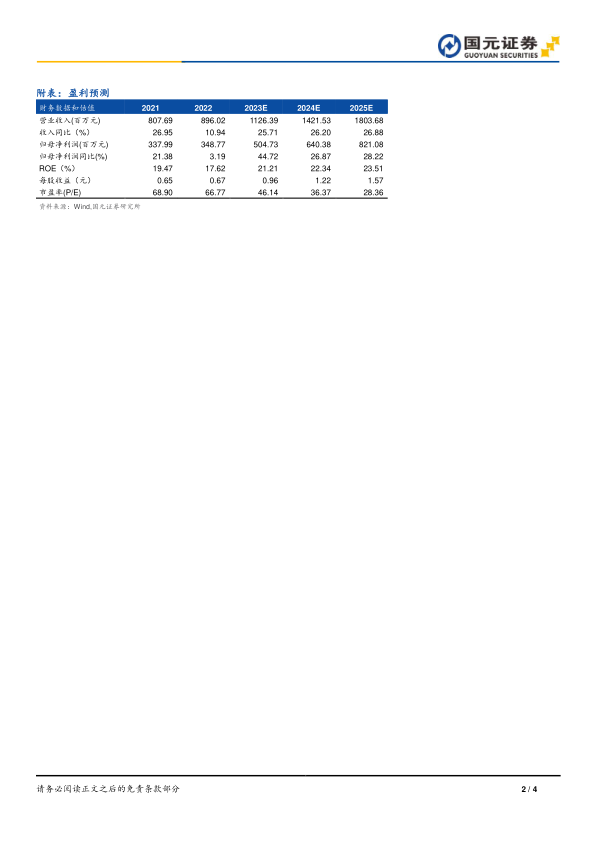

4月21日,公司发布2022年年报以及2023年一季度报告,公司2022年实现营业收入8.96亿元、归属于上市公司股东的净利润3.49亿元,分别比去年同期增长10.94%、3.19%,EPS为0.67元。2023年一季度公司实现营业收入1.83亿元、归属于上市公司股东的净利润0.70亿元,分别比去年同期增长-7.31%/-23.17%。

点评:

粉尘螨滴剂竞争力强劲,排名尘螨脱敏行业前列

粉尘螨滴剂,作为国内获得国家药品监督管理局批准上市的三个尘螨类脱敏药物之一,是舌下含服脱敏制剂,其安全性高、操作便捷等优势使得公司在该领域竞争力保持前列。2022年,粉尘螨滴剂营收占总营收比重98.11%,是公司主要营收来源。分产品看,公司2022年粉尘螨滴剂/黄花蒿滴剂/点刺诊断试剂盒及相关产品/研发服务营业收入分别为8.79/0.08/0.05/0.04亿元,同比增长10.44%/126.17%/-1.79%/20.67%,粉尘螨滴剂保持稳定增长,黄花蒿滴剂的快速成长源于脱敏治疗市场规模增长及新产品推广工作的持续开展。从产品销售量看,粉尘螨滴剂/点刺诊断试剂盒及相关产品/黄花蒿花粉变应原舌下滴剂分别为1010.8/1.5/3.0万盒,同比增长10.36%/10.03%/87.24%,销售量皆保持增长。2023年一季度营业收入同比有所下滑源于受一季度疫情等影响,后期有望快速恢复并获得成长。

坚持自主研发创新,关注多领域协同发展

公司持续加大研发投入,增强核心竞争力。2022年公司研发投入1.17亿元,同比增长14.35%,占营业收入13.02%,同比+0.39pct,其中2022年干细胞研发/天然药物研发投入分别为0.57/0.13亿元,同比增长12.28%/20.71%。在过敏性疾病诊疗领域,脱敏治疗产品研发与过敏原体内诊断研发实现资源配置优化,多个产品如“黄花蒿划分变应原舌下滴剂”、“黄花蒿花粉点刺液”、“白桦花粉点刺液”等正陆续完成并继续推进临床试验。在干细胞领域方面,公司第一个干细胞治疗药物——人毛囊间充质干细胞治疗药物已顺利递交至国家卫健委,同时启动第二个干细胞治疗药物,拟用于治疗骨关节炎。在天然药物研发领域,“吸入用苦丁皂苷A溶液”完成I期临床试验,目前正进行在中毒慢性阻塞性肺病患者中安全性、药效学临床研究。

投资建议与盈利预测

主要产品粉尘螨滴剂具有市场竞争力优势,脱敏市场稳健增长,我们预计2023-2025年,公司实现营业收入分别为11.26亿元、14.22亿元和18.04亿元,实现归母净利润分别为5.05亿元、6.40亿元和8.21亿元,对应EPS分别为0.96元/股、1.22元/股和1.57元/股,对应PE分别为46倍、36倍和28倍,维持“买入”评级。

风险提示

行业政策风险,招标降价风险,产品较为集中风险,新药研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用